01

2025行情回顾:新老消费的行情分化

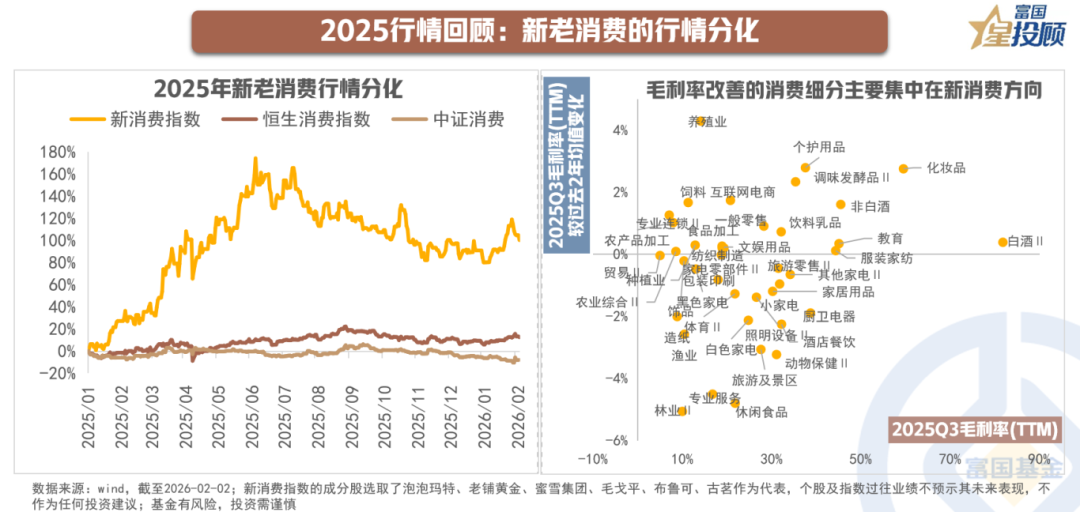

2024年9月份系列政策的推出,打破了中国资产负债表衰退、资产/消费螺旋式向下的预期。不过在宏观经济能见度不高的背景下,消费板块整体贝塔动能仍然有限,结构上“传统消费承压,新消费崛起”的分化格局鲜明,新消费的基本面相对更强,成为2025年消费市场最大的亮点,传统消费权重更高的中证消费全年累计下跌6.2%,明显跑输大盘。不过近期市场波动较大的情况下,消费板块似乎显露了一些积极迹象,如申万白酒指数近五个交易日累计上涨超12%,也引发了市场对于消费的关注度升温。

02

行情研判:消费业绩增长驱动逻辑的转变

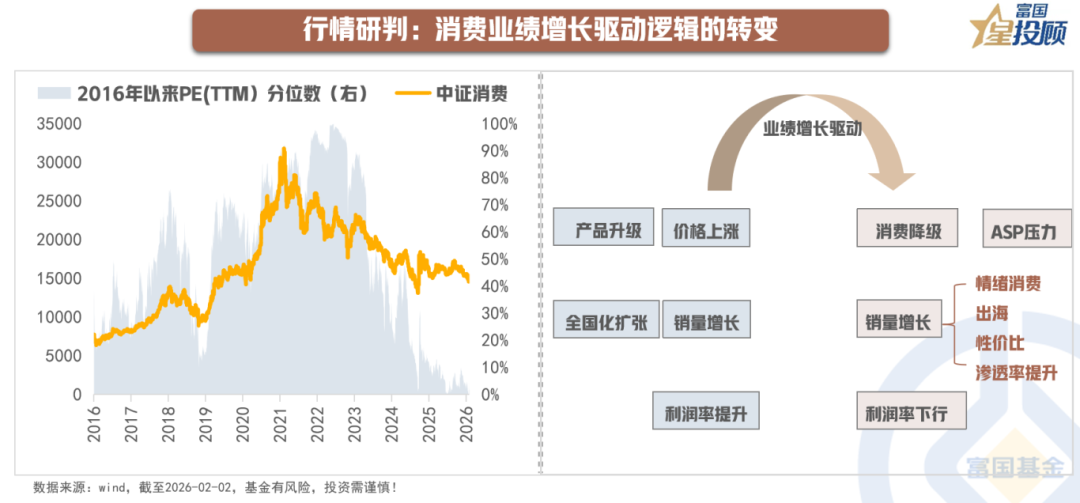

以中证800消费为例,自2021年见顶以来,指数经历了长达五年左右的深度调整,股价及估值均触及历史低位。累年下行的背后,系估值、业绩与底层增长逻辑的三重变化。其一,核心资产牛市泡沫破灭后估值的理性回归。其二,随着宏观经济环境的转变,许多消费企业财务报表开始显现疲态,形成业绩杀。其三,消费业绩增长逻辑发生变化,近年来受大环境影响,驱动传统龙头业绩增长的消费升级逻辑阶段性面临挑战,新消费则抓住情绪消费、出海、性价比等方向红利,展现出更好的成长动能,这也是近年来新老消费表现分化的内在原因。

03

政策关切:从“补贴驱动”到“补足短板”

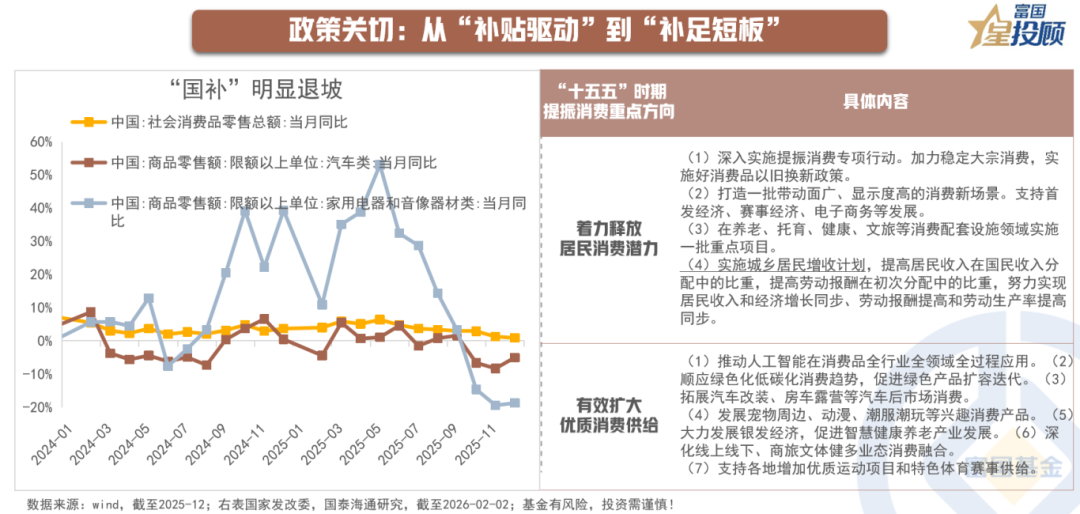

“以旧换新”补贴是贯穿2025年消费领域的核心刺激政策,但在强政策刺激下,相关品类(尤其是汽车、家电)的销售被前置和透支,下半年补贴退坡也给商品销售和消费行情带来负面压制。向后看,包括十五五规划建议在内的多份政策文件,仍然把提振消费作为政府的重点工作,12月中央经济工作会议进一步强调;外需不确定性也在倒逼增长动能切换,稳增长压力下,预计促消费仍是政策主要抓手,今年消费板块依然存在政策催化机会。

从政策范式看,从此前的“给补贴”转向“补短板”。目前2026年首批625亿元“国补”资金已下达,但与25年相比,26年“国补”从普惠定额转向精准比例、绿色导向,在汽车、家电领域呈现退坡趋势。在耐用品补贴退坡的背景下,政策重心正在逐步向服务消费转移。1月29日,国务院办公厅发布关于印发《加快培育服务消费新增长点工作方案》的通知,服务消费再迎政策利好。而从发力方式看,除去补贴“直接输血”外,政策有望聚焦更深层次的系统赋能,包括:1)在增强消费能力方面,实施城乡居民增收计划。2)扩大优质商品和服务供给;3)完善制度机制,清理消费领域不合理限制措施。

04

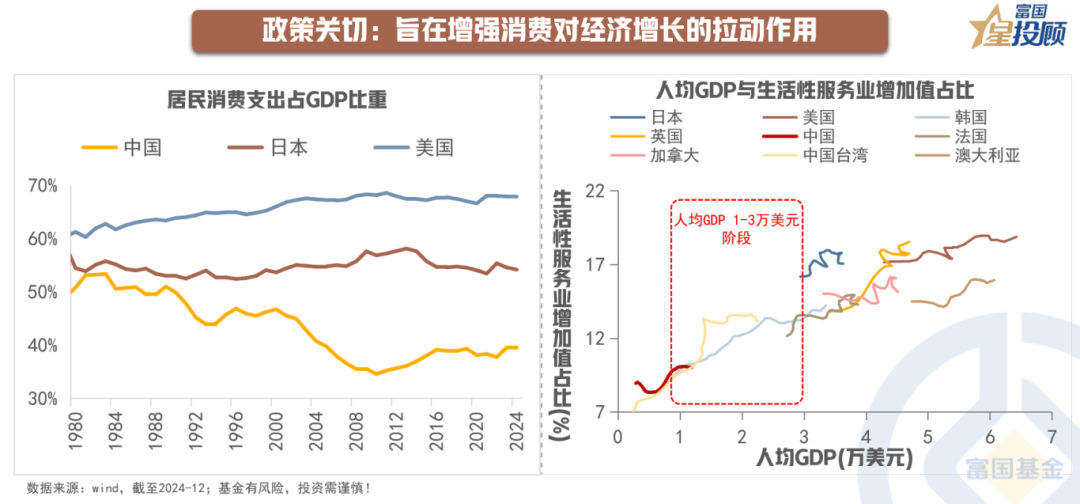

政策关切:旨在增强消费对经济增长的拉动作用

与日美等发达国家相比,我国消费占GDP比重明显更低。近年来政策重视扩大内需、提振消费,旨在增强消费对经济增长的拉动作用,夯实经济稳定增长的基础,以高质量发展的确定性应对外部环境变化的不确定性。

结构上,国内服务消费修复空间较大,且随着人均GDP抬升会有更大增长空间。参考海外经验,主要经济体人均GDP1-3万美元,服务消费在总消费占比随之抬升,年均上行幅度约是0.3-0.6个百分点。向后看,随着“投资于人”政策加力,有望助力服务消费空间打开。