欢迎来到富国基金投资者教育基地

客服热线400-888-0688

星行研 | 化工周期拐点已至?价值重估在路上

时间: 02-11

作者: 富国星投顾

01

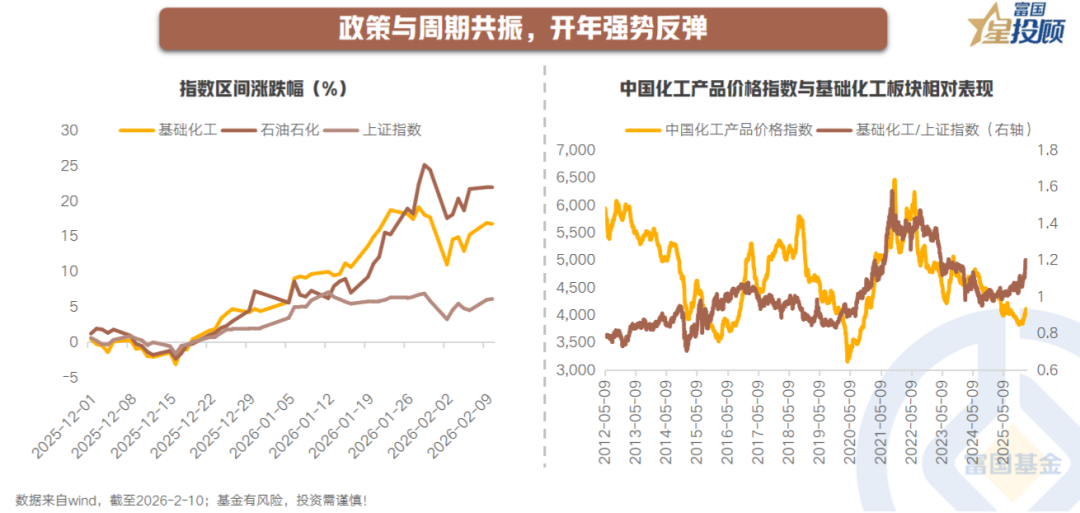

政策与周期共振,开年强势反弹

2025年底以来,化工板块迎来修复行情。2025/12/17-2026/2/10,基础化工上涨21%,石油石化上涨25%,涨幅在申万31个一级行业中排名第6和第4。2026年作为“十五五”规划的开局之年,或将成为化工行业迎来高质量发展新周期的关键转折点,而核心破局动力,来自政策与市场周期的共振。

02

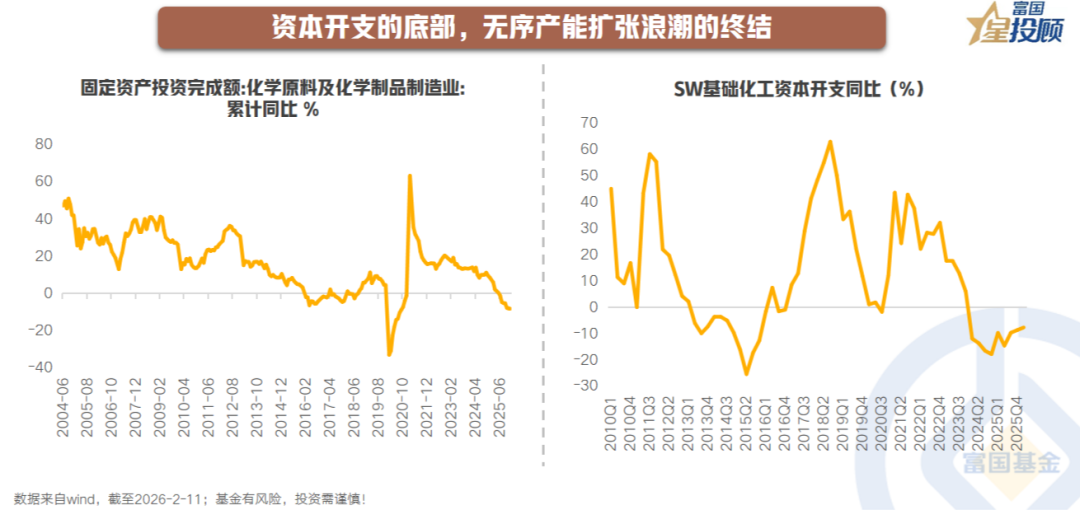

四年下行收官,反转信号确立

历经近四年的调整,化工行业已呈现出典型的周期底部特征。首先,资本开支的底部,标志着上一轮无序产能扩张浪潮的终结。行业固定资产投资额自2025年中开始转负,2025年Q3资本开支同比下滑10%,且自2024年以来连续多季度负增长,扩产意愿降至冰点。

03

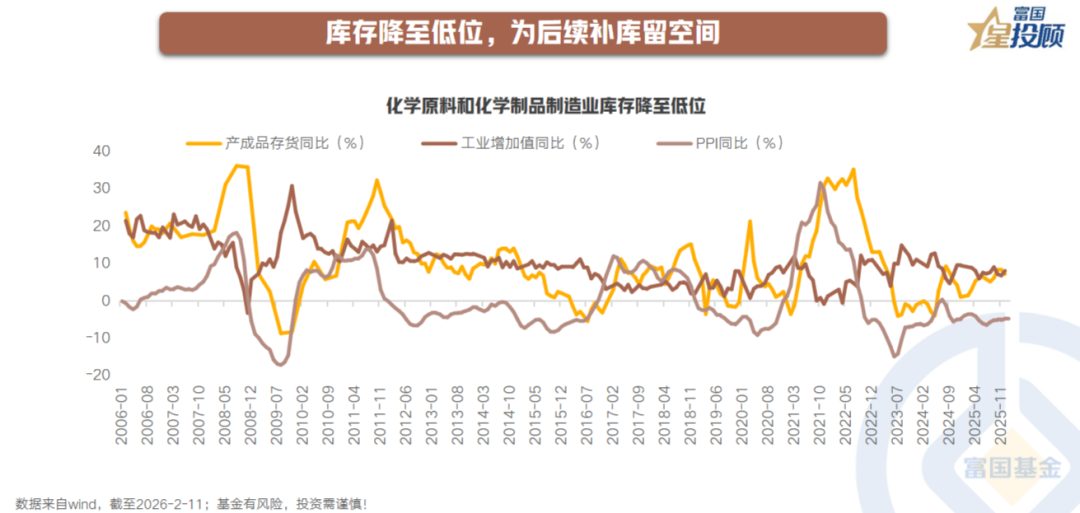

库存降至低位,为后续补库留空间

库存分位来看,经过2022–2023年深度去库,当前整体库存仍处历史中低位,但回升趋势明确,营收和工业增加值呈现弱修复态势。行业整体处于温和补库初期,主动去库已结束,被动去库及主动补库切换中。

04

价格与盈利回暖,复苏迹象显现

由低库存与需求预期改善驱动的价格修复已有所体现。虽然中国化工产品价格指数仍处于历史较低区间,但PPI同比降幅已连续收窄,改善趋势初步显现。更关键的是,行业盈利已率先企稳,2025年前三季度行业归母净利润同比增长10%,结束了连续下滑的态势。

CopyRight © 2020 版权所有 富国基金管理有限公司 Fullgoal Fund Management Co.Ltd All Rights Reserved沪ICP备05050769号-1上海公安局备案号:31011502017926本网站支持IPv6