01

地缘风险升温,原油企稳走强

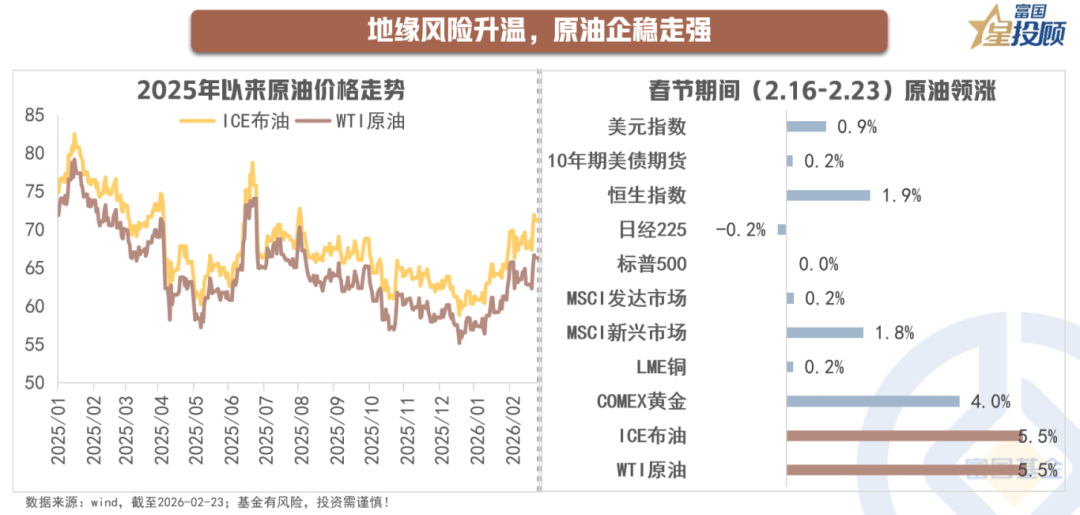

2025年,在供应预期宽松、需求增长乏力、库存高位和局部地缘政治事件催化的背景下,全球原油期货市场整体呈现宽幅震荡、阶段性下行的格局。12月中旬以来,由于需求端季节性增长、天气事件扰乱全球原油供应,加之中东地缘紧张局势升温等,原油市场呈现"V型"反弹。春节前一周,随着中东地缘风险逐渐降温,叠加北半球冬季取暖需求旺季趋于尾声,原油期货价格再度弱势下行。而春节期间,由于海外市场对于美国与伊朗开战的预期快速上升,国际油价明显走高,并领跑各类资产。截至2026年2月23日,布伦特原油期货价格已突破70美元/桶,WTI原油期货价格则升至65美元/桶以上,创下近半年新高。

02

金油比视角:极值时刻的回归动能

近年来,受益于美元信用弱化下的全球央行购金潮和地缘局势动荡带来的避险需求,黄金率先迎来重估周期,自2022年11月低点以来伦敦金现涨超200%,COMEX黄金涨超150%。相比之下,油价近年来表现较为弱势,核心在于油价除去地缘局势扰动外,还需坚实的供需逻辑支撑。然而,一方面,近年来新能源产业的快速发展,本就在侵蚀以石油为代表的化石能源需求;另一方面,2025年OPEC+放弃减产保价转向增产保份额的策略,使得原油市场供给压力增大。

截至2025年2月23日,COMEX黄金收于5247.9美元/盎司,布伦特原油约71美元/桶,金油比为73.8,处于历史极端高位。从历史经验看,极值时刻往往预示着两类资产的相对价值可能出现回归。

03

需求端:预期温和增长,结构依然分化

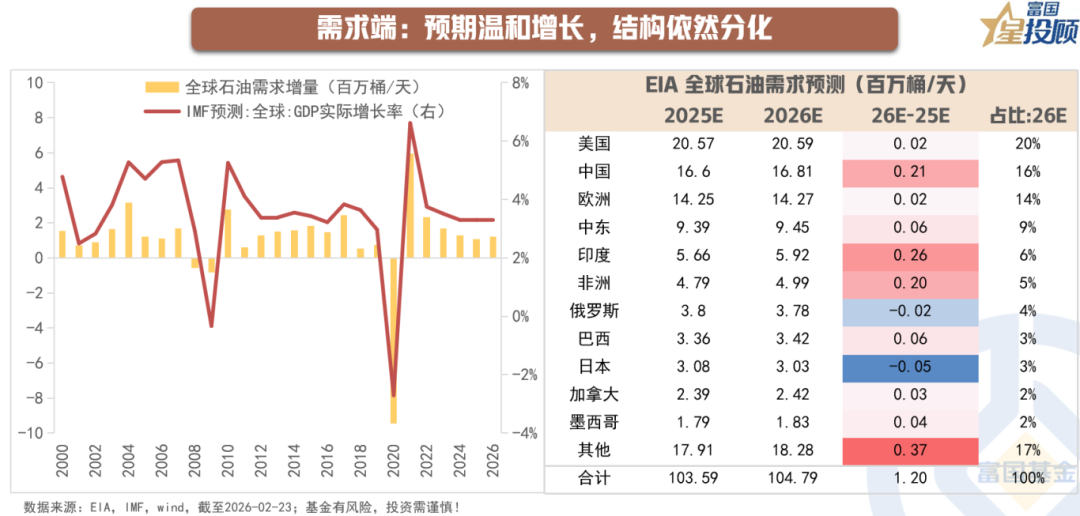

2025年美国“对等关税”政策的反复扰乱全球经济增长,拖累石油需求。根据IMF最新《世界经济展望报告》,2026年全球经济增长率预测上调至3.3%,经济复苏有望带动原油需求回暖。不过美国关税政策的不确定性仍会构成下行风险,同时在全球经济复苏节奏分化、主要经济体通胀压力仍存的背景下,油价提升较高终将反向抑制石油消费需求。根据EIA美国能源署最新预测,2026年全球石油需求增长相对温和且面临结构性分化,2026年全球石油和其他液体燃料消费量将增加120万桶/天,结构上与2025年情况相同,需求增量基本自非经合组织经济体,其中中国、印度领跑,发达经济体的石油需求增量则略显平淡。

04

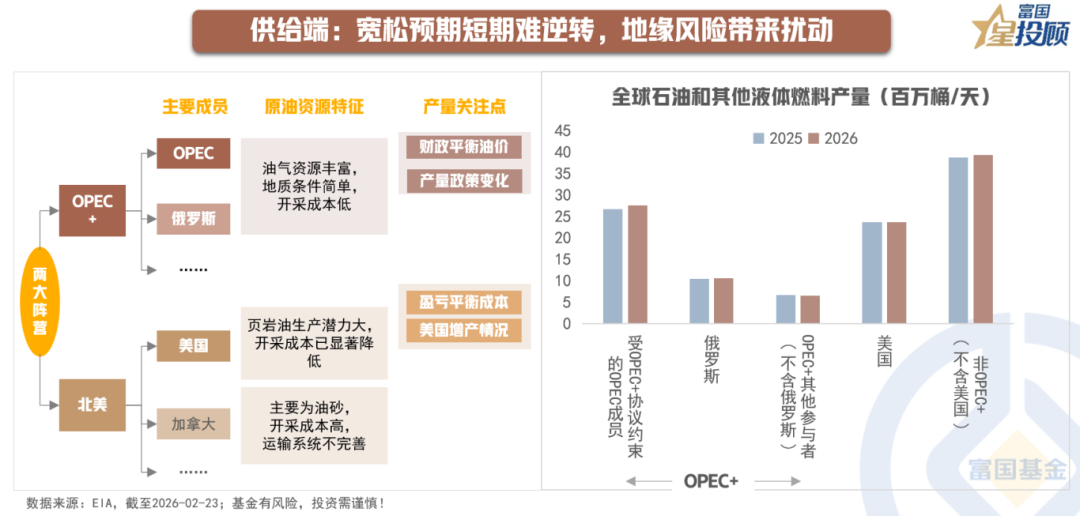

供给端:宽松预期短期难逆转,地缘风险带来扰动

从整体格局看,美国、沙特阿拉伯、俄罗斯是全球原油市场的三大主要玩家,也构成了现阶段原油供给端的两大阵营——OPEC+与北美阵营。虽然OPEC+宣布在一季度暂停增产,但其在2025年的累计增产已相当显著,非OPEC+方面,美国增长或有放缓但仍将维持高位,巴西和圭亚那等南美地区新项目投产较多。综合来看,2026年供应端的“宽松预期”将持续存在。EIA预计2026年全球石油供应将增加156万桶/天至1.079亿桶/天,全球石油和其他液体燃料消费量将增加120万桶/天至1.048亿桶/天,即全球原油约有310万桶/天的供应过剩。不过,地缘政治风险仍将对2026年供需平衡造成重要影响,因此供给端预期仍有较大波动。