01

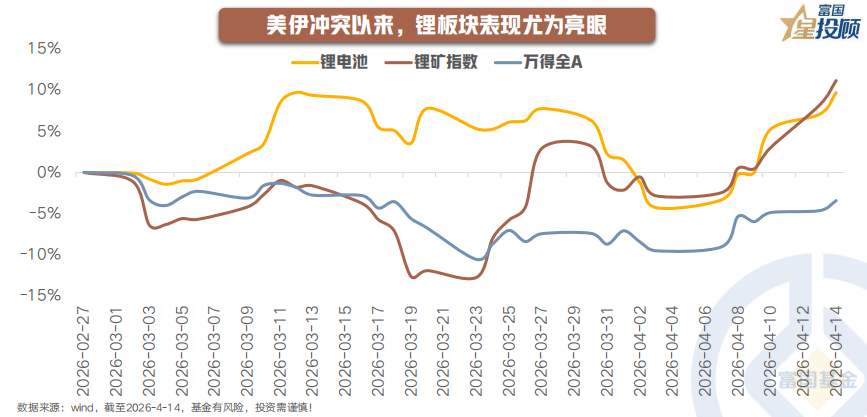

美伊冲突以来,锂板块表现尤为亮眼

自美伊冲突以来,全球资源供应链的脆弱性暴露无遗。锂作为新能源产业链的核心原材料,战略地位被市场重新定价。截至4月14日,锂板块大幅跑赢大盘,锂电池、锂矿相对全A指数的超额收益分别为13%、14%。这绝非单纯的事件炒作——地缘风险只是加速器,真正的底层逻辑是市场对锂资源长期供需偏紧的提前下注。“白色石油”的配置需求正在从预期走向仓位。

02

锂“电池金属”转型完成,供给刚性主导2-3年价格周期

从需求端看,锂早已不是“工业味精”,而是成功转型为“电池金属”。2015年,电池只占锂需求的35%,2025年,这一数字已飙升至85%以上。从供给端看,锂资源开发是复杂的系统性工程,矿石锂项目从可研到达产平均需要2-3年,盐湖提锂所需时间更长。这种供给刚性决定了供需错配的持续时间——历史复盘显示,锂价的上涨与下跌周期往往持续2-3年。当前正处于新一轮上行周期的初期。

03

储能:新能源提升+成本下降+政策破局,天花板打开

从锂的需求看,边际增长动能主要来自储能行业的爆发,而储能天花板的打开主要来自三重驱动的叠加。一是新能源渗透率提升:2014-2024年,新能源发电渗透率从21%提升至31%。二是储能系统成本下降:2014-2025年,全球锂电池电芯/电池组年均价格下滑超过85%。三是政策破局,136号文首次明确“推动新能源上网电价全面由市场形成,新能源项目上网电量原则上全部进入电力市场”,推动新能源全面入市;114号文将电网侧独立储能纳入国家级容量电价机制,标志着储能“商业化基础设施”属性正式确认,该新政赋予储能与火电同等的容量电价水平,给予储能稳定的收入预期。

04

中国储能行业景气高增,招标项目爆火是“先行”信号

正是源自三重动能的叠加,让储能行业仍处在“快车道”。数据显示,2026年储能新增装机同比增速为63%,其中,中国为67%,增长亮眼,欧洲、美国分别为43%、33%,位居其后。此外,景气度已经在招标端兑现,后续装机放量确定性强。1-2月,中国储能招标数据同比高增113%,且项目旺盛主要由国央企集采驱动。随着锂电与储能产业链价格逐步修复,行业有望迎来全产业链量价齐升的高景气周期。

05

潜在超预期的点:欧洲电车+国内新能源商用车+出口抢装

除此之外,还有三个潜在超预期的点有望接力。第一,欧洲电车高增长:2026年20多款主力车型上市,叠加主要国家政策端持续加码,有望带动欧洲延续高增,2026年增速或达到29%,渗透继续提升6个百分点。第二:国内电动商用车经济性显现:数据显示,26年纯电重卡/轻卡/厢体车在补贴下的5年TCO,相比燃油车的成本分别下降13.7%/11.8%/14.5%。第三:关税边际下降,可能引发部分抢装。美国对中国储能关税边际下降5-10%,未来150天是低税率窗口,或带来抢装动能。

06

主线一:锂电池全球需求强劲,关注涨价潜力

考虑到储能和电车都在高速增长期,两者会带动全球锂电池需求强劲,2026有望达到3065GWh,相比2025年的增速为34%。随着A股步入景气投资主导的阶段,锂电池的盈利确定性也有望带动更多资金关注。

07

主线二:供需“剪刀差”来临,锂电材料迎上行周期

从供需格局看,目前锂电正迎来正向“剪刀差时刻”,也就是供不应求。需求端:淡季不淡, Q1本是淡季,但头部电池企业排产持续高位,且4月不少企业的同比增速70%左右,直接拉动了上游材料订单。供给端:弹性有限,6F、隔膜、铜铝箔、铁锂正极、负极等环节,过去两年资本开支谨慎,新增产能释放节奏缓慢。整体而言,中游材料环节供不应求的状态预计贯穿2026全年,且目前锂电材料环节的单位盈利普遍处于历史30%分位以内,随着价格上行,有望迎来盈利修复。

08

主线三:供给刚性,碳酸锂环节涨价已然启动

2026年以来,碳酸锂价格从底部稳步抬升,涨价60%,是供给刚性在供需错配下的必然结果。一方面,全球锂资源供给高度集中,主要包括澳洲锂矿(45%)、南美盐湖(33%)、中国资源(21%),但目前多个区域的供给预期出现下修。另一方面,锂电池需求增长动能强劲,且正极、电池新产能的投产需要“打底铺货”,带来一定预期差。当前,电池企业的新产能正在加速释放,而上游矿山的扩产节奏远远跟不上。这种“上游慢、下游快”的剪刀差,正是碳酸锂价格上涨的最底层驱动力。

<end>

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。