目录

Part 1:A股市场分析

Part 2:港股市场分析

Part 3:下周宏观事件关注

Part 1

A股市场分析

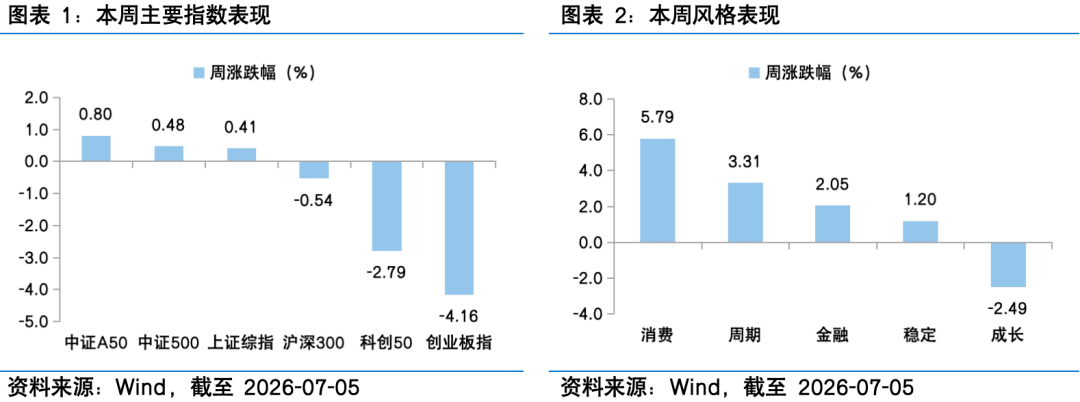

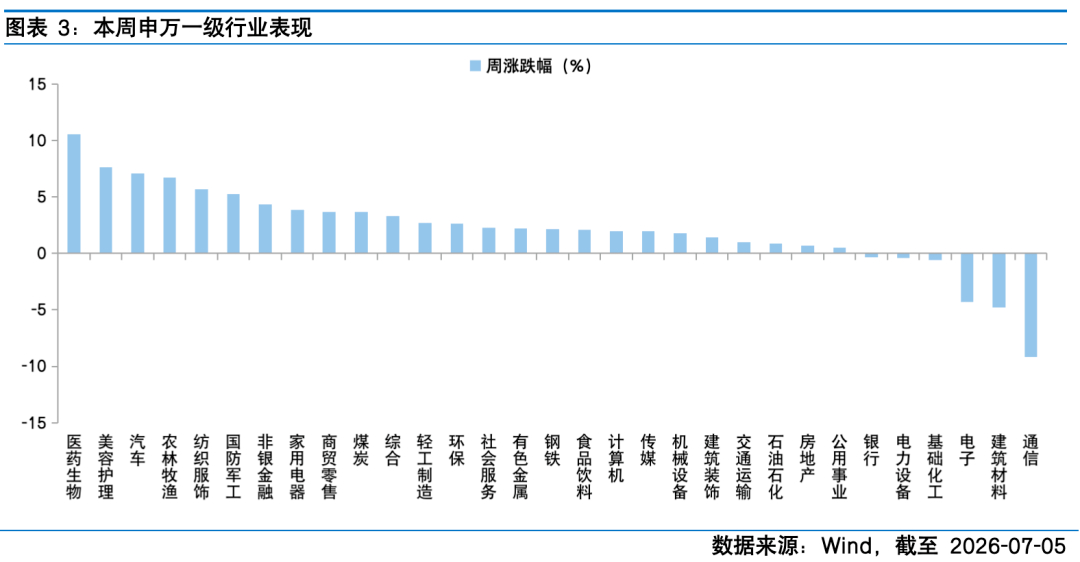

本周市场先扬后抑,由“卖算力”引发的算力过剩担忧带崩全球AI交易,科创50刷年内新高和年内单日最大跌幅在本周先后出现;而风格再均衡阶段,以创新药、大消费等为代表的前期超跌题材周内多点开花展开修复。从宽基指数看,本周上证指数上涨0.41%,创业板指下跌4.16%,沪深300下跌0.54%,中证500上涨0.48%,中证A50上涨0.80%,科创50下跌2.79%。风格上,消费、周期表现相对较好,成长、稳定表现较差。从申万一级行业看,表现相对靠前的是医药生物(10.53%)、美容护理(7.64%)、汽车(7.06%)、农林牧渔(6.73%)、纺织服饰(5.69%);表现相对靠后的是通信(-9.17%)、建筑材料(-4.77%)、电子(-4.30%)、基础化工(-0.59%)、电力设备(-0.41%)。从Wind热门概念板块来看,表现相对靠前的是创新药(15.17%)、仿制药(14.56%)、宇树机器人(14.50%)、减速器(14.35%)、减肥药(13.07%);表现相对靠后的是玻璃纤维(-13.70%)、玻璃基板(-10.41%)、覆铜板(-9.42%)、光通信(-8.94%)、电路板(-7.91%)。

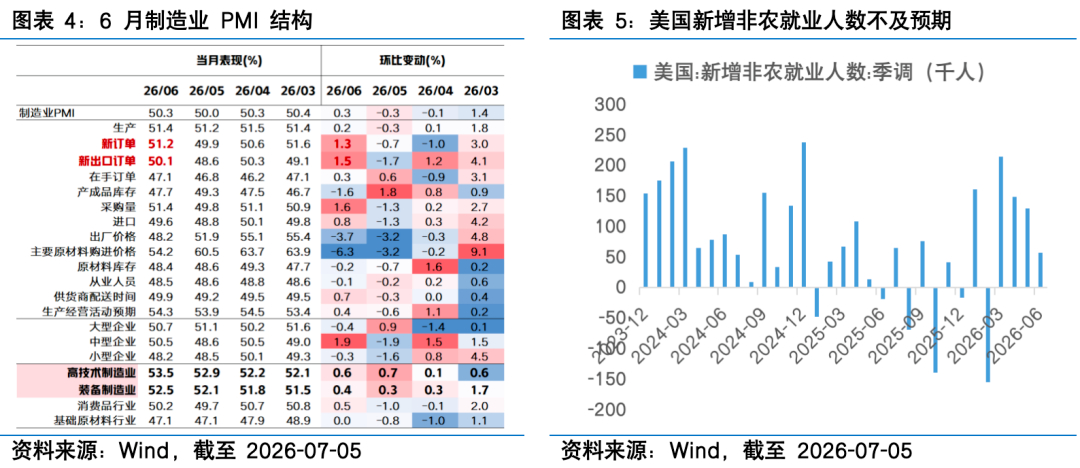

经济数据看,国内6月制造业PMI环比回升0.3pct达50.3%重返扩张区间好于预期,外需&新兴行业的拉动对新旧动能K型运行态势进一步确认。6月制造业PMI重回线上、多数分项有所修复,主因外部美伊局势缓和、内部新动能表现较强,结构上呈现几大积极信号:

①需求端是本月读数亮点,内外齐修复,外需弹性更强。一方面,6月新订单指数修复快于生产指数,供需错配有所收窄,需求端改善与以旧换新政策资金接续到位有关,国家发展改革委会同财政部向地方下达今年第三批625亿元超长期特别国债支持消费品以旧换新资金,以旧换新政策、消费券发放以及纺服/汽车订单改善成为本周汽车、纺织服装等消费品链条超跌修复的核心驱动。这一改善目前更多体现为政策驱动,内生动能修复持续性仍有待观察。另一方面,新出口订单指数大幅回升1.5pct至50.1%,先进制造、汽车、电气机械、计算机通信电子、设备链等优势行业仍可能对出口形成支撑。

②经济新旧动能延续分化、高景气赛道韧性凸显。6月高技术制造业PMI进一步上升、已连续17个月位于线上,消费行业PMI则初步回升至线上附近;这与工业利润分化格局相互印证。

③价格方面,原材料购进价格54.2%较上月大幅下降6.3个百分点,前期输入型成本压力缓和有助于缓解企业成本压力,但出厂价格同步降至48.2%,需求端价格承接能力不足,企业利润改善除了成本下行也需要新订单持续修复。

往后看,制造业能否持续扩张仍取决于需求修复的连续性、外需稳定性以及价格回落后利润能否改善,后续政策节奏或可关注7月底政治局会议定调。

交易主线看,科技赛道行情“拉锯期”,强主线的内部再定价和风格再平衡有望并存。本周市场出现了较为明显的风格再平衡,部分景气度较好且此前错杀的板块迎来显著修复。一方面,科技叙事的波动主要系海外大厂“卖算力”消息引发的全球对于算力过剩、未来资本开支增速放缓、超趋势需求持续时间缩短的恐慌,但此行为本质上更像是在为巨额AI资本开支寻找商业化出口的资源腾挪,而非绝对意味着自身AI投资放缓,消息面触发的情绪性回调和获利了结可能被过度解读,侧面反映了高位题材对产业负面信息的敏感度提高。另一方面,前期拥有基本面支撑的成长性题材在近期政策连击、资本市场进度突破、产能爬坡兑现等多重利好催化下强势反弹,叠加本周非农数据走弱+沃什关于通胀的措辞转鸽,美联储加息预期缓和、强美元交易开始出现松动,创新药、人形机器人、商业航天、贵金属等板块迎来修复。整体而言,科技主线尚未被破坏但震荡整固阶段波动将显著放大,市场在等待财报季核心厂商的新增订单指引与资本开支计划以验证景气度与业绩兑现。往后看,A股中报业绩预告披露、美股CSP大厂财报披露、月底政治局会议讨论经济形势并制定下半年宏观政策等窗口期接踵而至,7月市场阶段性机会有望增多并带动赚钱效应改善,在硬科技IPO之前多空博弈料将加剧,结构上科技主线内部的扩散与非科技方向的底部修复有望并行,形成“高低均衡、多点开花”的扩散格局。

向后看,短期加息叙事的缓解叠加景气趋势投资的诉求,具备业绩驱动且前期滞涨的景气题材的阶段性修复期或将到来,中期而言真正具备盈利兑现能力和增长斜率上修能力的品种仍是主线,行业配置:一)AI科技:半导体/AI 材料、半导体设备与制造或是投资算力通胀的重要方式。二)优势出海:关注优势产业的出海逻辑验证,关注创新药、新能源链、机械设备等。三)上游周期:关注具备AI敞口、相对刚需的有色、化工等资源品在加息压制缓解、油价中枢下降过程中的修复弹性。四)非银金融:关注当前筹码出清相对充分、盈利预期好转、“低PB、高ROE”的券商方向。

Part 2

港股市场分析

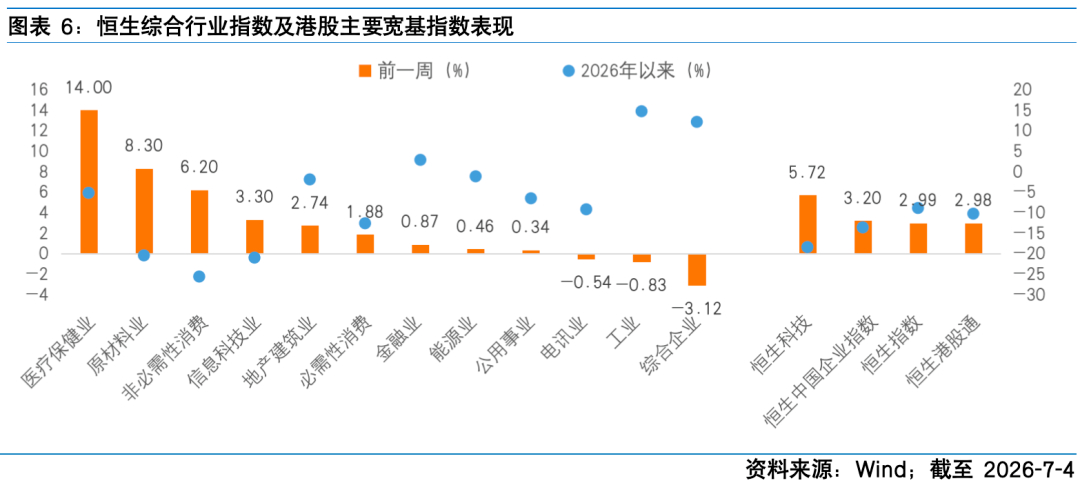

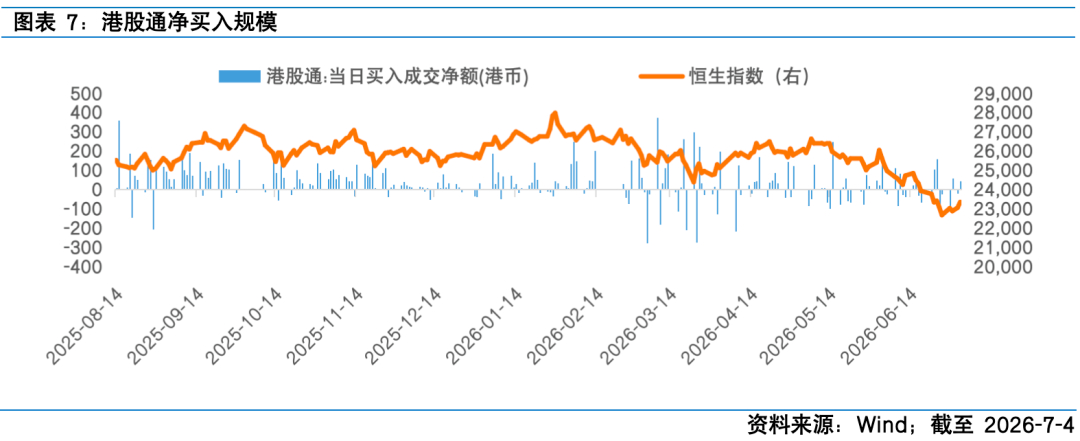

过去一周,呈现震荡上行态势,主要指数均收涨。恒生指数上涨2.99%、恒生中国企业指数上涨3.20%、恒生科技上涨5.72%。板块层面呈现明显分化特征,医疗保健业(14.00%)、原材料业(8.30%)、非必需性消费(6.20%)表现相对较好,综合企业(-3.12%)、工业(-0.83%)、电讯业(-0.54%)表现相对落后。南向资金合计净卖出18.80亿港元。港股反弹由海外流动性预期改善与国内经济数据边际回暖共同驱动。海外方面,美国6月就业数据显著低于市场预期,美联储加息预期明显降温;国内方面,6月制造业PMI重回扩张区间,经济韧性得到验证,市场对稳增长政策的预期有所升温,顺周期板块同步修复。

海外宏观层面,美国非农骤冷,加息预期大幅收敛。就业市场方面,美国6月新增非农就业岗位仅5.7万个,大幅低于市场预期的约11万个,创自2月负增长以来的新低。同时,前两月数据均遭大幅下修,4月新增就业从17.2万个下调至14.8万个,5月从17.9万个下调至12.9万个,两个月合计下修7.4万个岗位,表明劳动力市场实际状况较此前判断更为疲弱。失业率方面,6月失业率小幅下降至4.2%,但该改善并非源于就业需求的增加,而是主要源于劳动参与率下滑,即劳动力供给的收缩。此外,作为非农数据的前瞻指标,ADP就业报告同样显示就业放缓态势,6月私营企业新增就业岗位9.8万个,低于市场预期,较5月的12.2万个进一步回落,且新增就业主要集中于服务业,小型企业贡献了当月半数以上的新增岗位,而大型企业招聘意愿相对谨慎。职位空缺方面,美国5月JOLTS职位空缺数小幅上升至759.4万个,高于市场普遍预期,为2024年5月以来的最高水平,显示劳动力需求仍具一定韧性。但招聘率和离职率与上月基本持平,并未出现明显加速迹象,劳动力市场整体呈现供需缓慢再平衡特征。

除就业数据外,消费者信心与制造业活动亦呈现走弱态势。世界大型企业研究会公布的美国6月消费者信心指数为91.2,低于市场预期,虽较5月下修后的90.6略有回升,但整体仍处于低位。分项来看,消费者预期指数略有改善,但对当前经济状况的评估进一步减弱;受访者中认为工作"难找"的比例升至五年多以来的最高水平,反映美国居民对就业前景的担忧加剧。制造业方面,美国6月ISM制造业PMI较上月下降0.7个百分点至53.3,低于市场预期,但仍连续第六个月处于扩张区间。分项来看,新订单和生产指数增速有所放缓,但仍维持在荣枯线以上;物价指数从82.1大幅回落至73.0,通胀压力边际缓解,但该指数已连续第21个月处于扩张区间,工业品价格整体仍呈上涨态势。数据公布后,市场对美联储加息预期显著降温。根据FedWatch工具显示,美联储7月会议加息的概率降至约22%,美元指数与美债收益率同步回落,为港股等新兴市场风险资产提供了估值修复动力。

国内方面,PMI重回扩张区间,经济结构分化特征延续。6月官方制造业PMI从5月的50.0回升0.3个百分点至50.3,重返荣枯线以上。从分项来看,产需两端同时扩张,生产指数为51.4,较上月微升0.2个百分点,制造业生产活动扩张节奏略有加快;新订单指数回升1.3个百分点至51.2,重回扩张区间,市场需求边际改善是本月PMI回升的主要驱动力。行业层面,高技术制造业持续领跑,6月高技术制造业PMI达53.5,较上月上升0.6个百分点,显著高于制造业整体水平,高端制造发展动能持续释放;装备制造业和消费品行业PMI分别为52.5和50.2,较上月均有回升,行业景气度有所改善;而高耗能行业PMI仍处于收缩区间,传统行业转型压力犹存。此外,6月新出口订单指数回升至扩张区间,外需边际回暖也对制造业形成一定支撑。非制造业方面,商务活动指数从5月的50.1小幅上升至50.2。其中,服务业商务活动指数基本平稳,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业景气度较高。整体来看,6月PMI数据验证了中国经济的韧性,打消了市场对经济持续下行的过度担忧,稳定了市场预期。但数据同时也反映出内需恢复基础尚不牢固,行业分化加剧等结构性问题依然存在,高科技和下游制造业表现明显优于上游行业和对内需敏感的领域。市场对后续稳增长政策加码的预期有所升温。

展望后市,港股整体上行空间受海外流动性约束与国内复苏节奏影响,但下行风险有限,随着利空因素逐步消化,市场有望在震荡中寻底。外部环境方面,美联储紧缩预期的消化仍需时间,美债收益率与美元指数的高位波动将持续对港股估值形成扰动。但随着地缘风险边际缓和,能源价格冲击的峰值正在过去,市场过度鹰派的政策预期存在修正空间,美债收益率若见顶回落将成为港股向上的核心催化。国内端,经济修复仍处于渐进过程,政策预期与中报盈利验证将成为市场核心驱动,港股估值修复的中长期逻辑并未破坏。配置方面,关注在高利率环境下具备稳定的现金流回报与防御属性的红利资产,以及盈利预期已充分下修、性价比重新凸显的成长板块中具备业绩支撑的细分方向。

Part 3

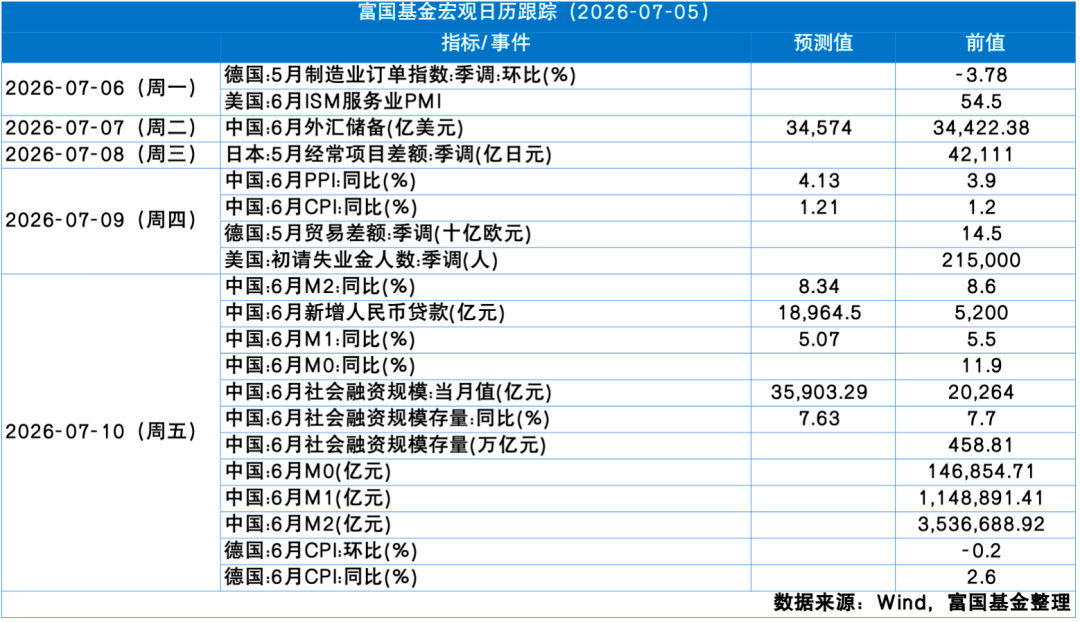

下周宏观事件关注

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。