01

A股抱团简史,揭露资金迁徙的密码

2025年以来,光通信板块的强势崛起引发市场热议。回望历史,A股每一次波澜壮阔的抱团行情,绝非单纯的资金博弈,而是宏观基本面、产业趋势与资金面三位一体共振的产物。复盘过往五轮经典周期,我们能清晰看到中国经济转型的脉络与资金偏好的演变:

2007年“五朵金花”:在城镇化快速推进与外需强劲的双重驱动下,极度宽松的流动性催生了金融地产周期的辉煌,这是工业化初期的总量繁荣。

2010-2012年消费抱团:面对投资偏弱拖累经济的局面,消费升级逻辑确立,叠加机构投资者入场,食品饮料等内需板块首次成为避风港与进攻矛。

2013-2015年移动互联网:在弱复苏、新常态的宏观背景下,智能手机普及率突破50%引爆产业革命,杠杆资金的疯狂涌入将TMT板块推向云端,演绎了极致的成长幻想。

2017-2020年核心资产:去杠杆与贸易摩擦重塑市场生态,外资跑步入场带来估值体系重构,高ROE的消费龙头凭借确定性溢价,成就了茅指数的长牛神话。

2021-2022年新能源:疫情后的负向螺旋中,双碳目标开启能源革命,公募基金发行高峰为赛道注入天量弹药,宁组合接棒成为时代主角。

当前,2025年的“光通信”抱团正站在AI算力基建的风口之上。历史不会简单重复,但总是押着相同的韵脚——唯有基本面、产业面与资金面的完美共振,方能铸就穿越周期的主线行情。

02

抱团的底层逻辑:宏观、产业与资金的三重共振

A股历史上的抱团行情,本质是宏观、产业与资金三要素的完美共振。宏观面上,总量弱复苏往往伴随增长的结构性分化,缺乏普涨基础迫使资金从广泛配置转向集中持有高景气赛道,以规避风险并追求超额收益,这是抱团形成的温床。产业面上,鲜明的叙事逻辑叠加不断验证的业绩增长是行情的灵魂,只有当产业趋势具备穿透力且盈利兑现形成正向反馈时,才能吸引长线资金坚定锁仓。资金面上,相对宽松的流动性环境提供了必要的燃料,充裕的资金不仅提升了估值容忍度,更为机构在特定板块的沉淀与发酵提供了充足弹药,最终促成合力。

03

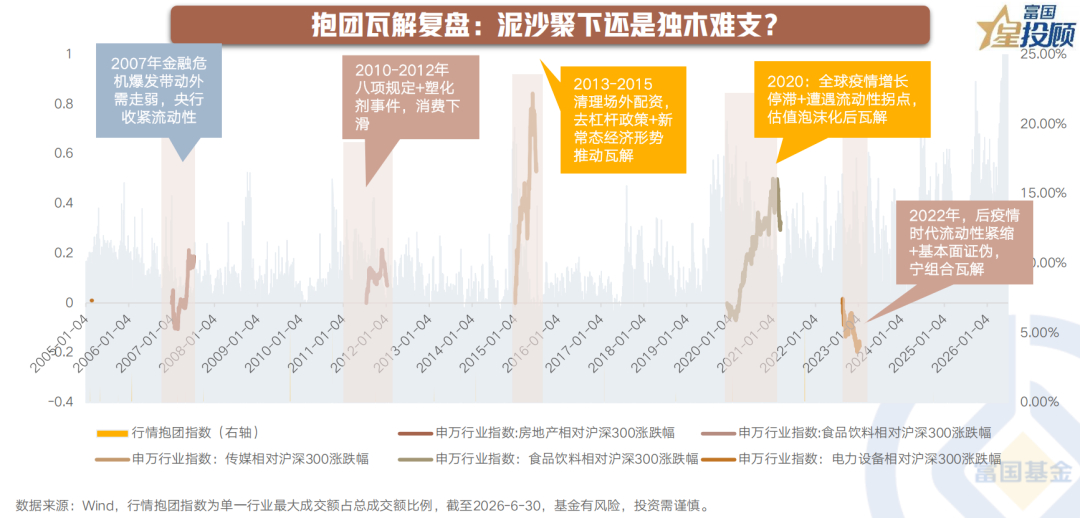

抱团瓦解复盘:泥沙俱下还是独木难支?

有抱团必有瓦解,回顾历史,每一次抱团行情的终结,本质上都是宏观、产业与资金面共振逻辑的逆向演绎。宏观面上,2007年外需骤降或突发危机往往成为刺破泡沫的针;产业面上,增长逻辑的证伪是核心杀器,典型的如2021年初茅指数的瓦解,并非源于外部冲击,而是业绩增速无法支撑高企的估值,导致核心资产迎来剧烈的均值回归;资金面上,流动性的拐点则是行情终结的直接推手,2015年清理场外配资引发的去杠杆,便是通过切断增量资金,导致了当时市场情绪的极速逆转与崩塌。

值得注意的是,除了2022年“宁组合”瓦解后出现了相对抗跌或独立行情外,在大多数历史时期(如2007年、2012年、2015年),抱团的瓦解,并不必然带来其他滞涨板块相对于大盘的超跌反弹,反而往往伴随着主线带着大盘一起向下。这是因为当核心主线崩塌时,市场失去了赚钱效应和信心锚点,容易引发系统性的估值回调,独木难支最终演变为泥沙俱下。

04

瓦解的触发因素:三重共振的逆向冲击

抱团的瓦解往往源于宏观、产业与资金面三大支柱的动摇,任何一端的剧烈变化都可能成为行情的终结者。

宏观面上,经济周期的剧烈扭转是核心变量。 无论是国内还是海外,当经济从“弱复苏”转向“单边强复苏”时,市场风格往往会从结构性抱团扩散至顺周期板块,导致原抱团股被抽血;反之,若遭遇“单边强衰退”或外部危机冲击,系统性风险释放,抱团股也难以独善其身,补跌成为必然。

产业面上,渗透率见顶与业绩证伪是致命伤。当产业渗透率达到阶段性峰值,或者行业增速显著下滑,原本的高估值逻辑便不再成立。一旦财报季来临,产业盈利无法匹配高昂的估值预期,戴维斯双杀便会迅速发生,宣告行情结束。

资金面上,流动性紧缩与结构恶化是直接推手。 当宏观政策转向导致市场整体流动性趋紧,或者微观层面出现资金结构恶化,缺乏增量资金承接的抱团股便会因筹码松动而崩塌。

05

从抱团到瓦解的阶段演进:宏观资金与产业的双重变奏

行情的序章,也往往书写于经济“K型分化”的缝隙之中。当弱复苏成为底色,资金天然渴望寻找高景气的避风港;配合“牛陡”的利率环境,流动性如潮水般推升了估值的船身。然而,盛极而衰的宿命在于“拥挤”。当交易热度触及临界,任何一丝宏观预期的风吹草动,都足以让曾经助推行情的流动性,瞬间反噬为踩踏离场的推手,这便是周期扭转下的必然回归。

产业叙事的终局,是一场关于PEG的精密博弈。在行情初期,业绩的兑现跑赢了股价的狂热,逻辑验证下的每一步上涨都坚实有力。但随着渗透率触顶,钟摆开始失控——估值的扩张彻底脱离了业绩的锚点,形成危险的剪刀差。当泡沫膨胀至极限,一次残酷的戴维斯双杀便会骤然降临,这不仅是价格的修正,也是对透支未来的无情清算。

06

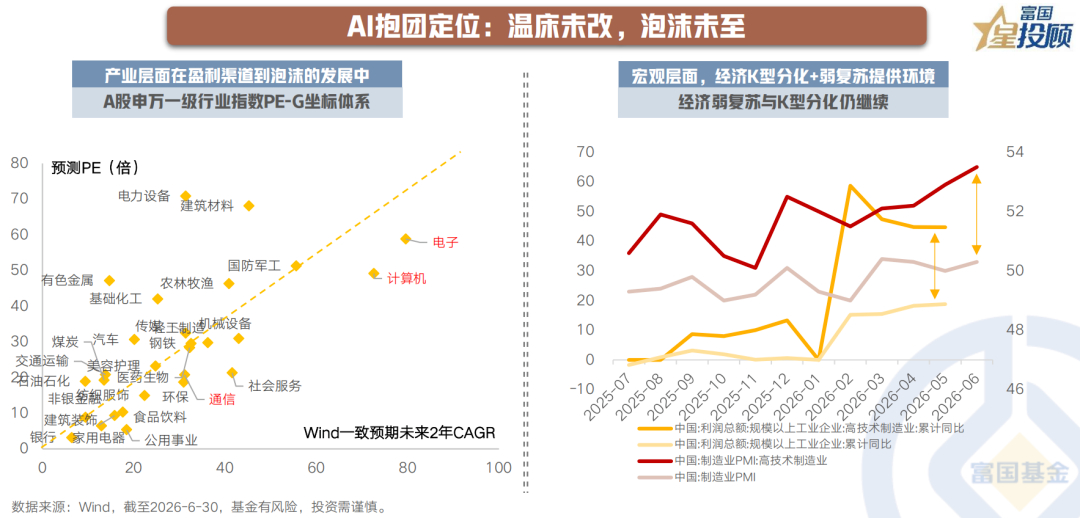

AI抱团定位:温床未改,泡沫未至

宏观层面,当前的“K型分化+弱复苏”格局为AI抱团提供了坚实的温床。正如历史规律所示,在经济缺乏普涨基础、传统动能承压的背景下,资金必然向具备独立景气度的结构性方向集中。当前制造业PMI与高技术制造业的剪刀差依然显著,这种宏观环境不仅没有破坏抱团的逻辑,反而通过挤出效应进一步强化了资金对AI等高科技成长板块的配置需求,使得抱团行情得以延续。

产业层面,AI板块目前仍处于盈利驱动向估值扩张过渡的健康区间,远未到危险时刻。 从PE-G坐标体系来看,电子、计算机等核心AI赛道虽然估值有所提升,但其预测增速同样高企,PEG指标仍具合理性。这意味着当前的上涨主要由业绩高增预期支撑,而非纯粹的流动性泛滥导致的泡沫化。相比于历史上那些因“剪刀差”过大而崩塌的案例,当下的AI抱团在估值与盈利的匹配度上仍有安全边际,尚未进入非理性的泡沫破裂阶段。

07

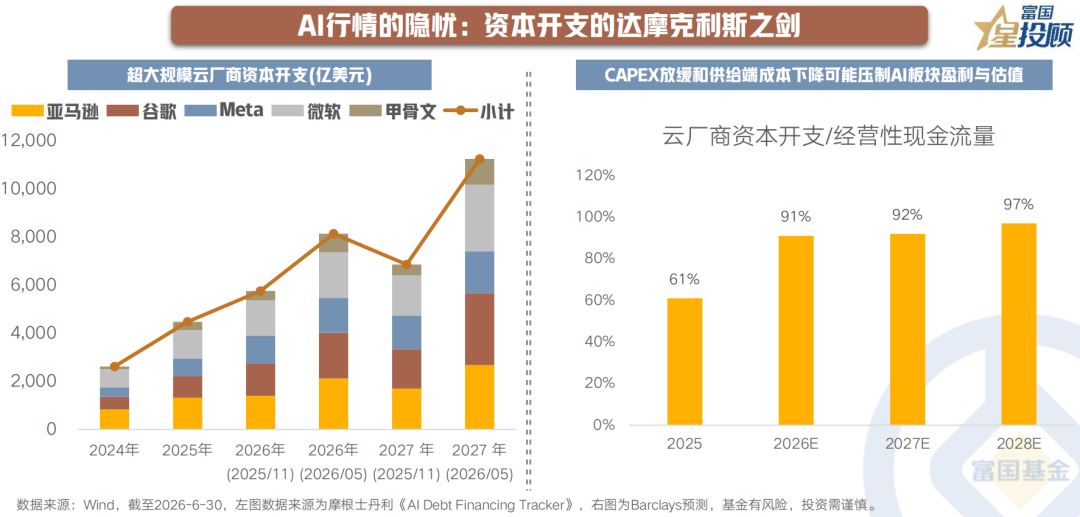

AI行情的隐忧:资本开支的“达摩克利斯之剑”

产业供需面上,资本开支的透支与供给侧的内卷是潜在的风险引爆点。

一方面,海外云厂商的资本开支占经营性现金流比例持续攀升,这种高强度的投入若无法转化为匹配的投资回报率,极易导致未来需求侧的收缩与砍单风险;

另一方面,随着国产模型的快速迭代与替代,供给端竞争加剧可能引发服务价格下杀,进而侵蚀产业链利润。一旦高投入遇上低回报或价格战,AI板块的盈利逻辑将面临严峻考验。

08

乱云飞渡仍从容:主线坚守与科技缩圈进化论

针对市场关于高切低的讨论,历史规律表明这往往只是牛市中的脉冲式扰动,而非趋势性反转。 在牛市中期,若作为核心主线的AI板块出现调整,极易引发市场情绪的共振下行,导致“泥沙俱下”的系统性风险。此时盲目切换至非主线板块,不仅难以获得超额收益,还可能面临估值陷阱。因此,在当前节点,坚守科技成长主线仍是胜率与赔率最优的策略选择。

展望未来,若资金面边际收紧,市场大概率不会发生风格彻底切换,而是呈现科技板块内部的“缩圈”进化。 聪明资金或从纯粹的题材炒作向业绩确定性回归,在科技成长的大框架下,不断寻找那些兼具相对低估值与高成长性的细分领域进行抱团。这意味着未来的行情将更加分化,只有那些能真正兑现业绩、估值合理的硬核科技方向,才能穿越波动,成为资金新的避风港与进攻矛。

<end>

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险