目录

Part 1:A股市场分析

Part 2:港股市场分析

Part 3:下周宏观事件关注

Part 1

A股市场分析

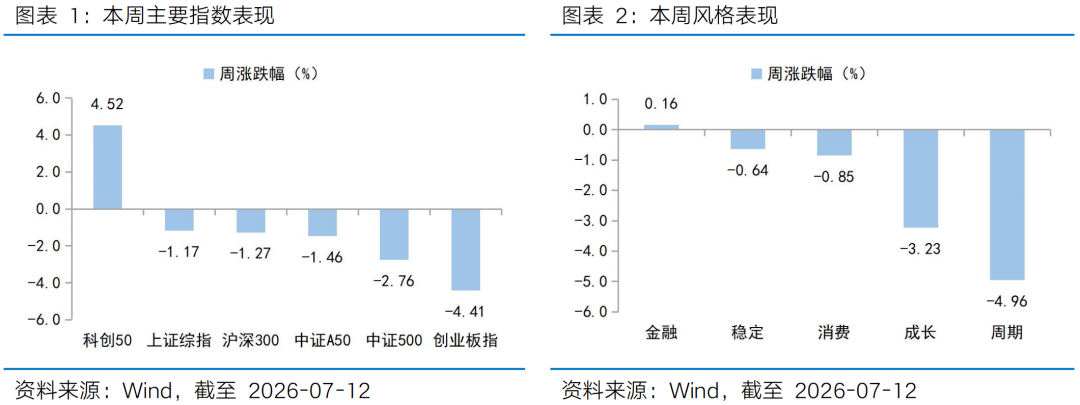

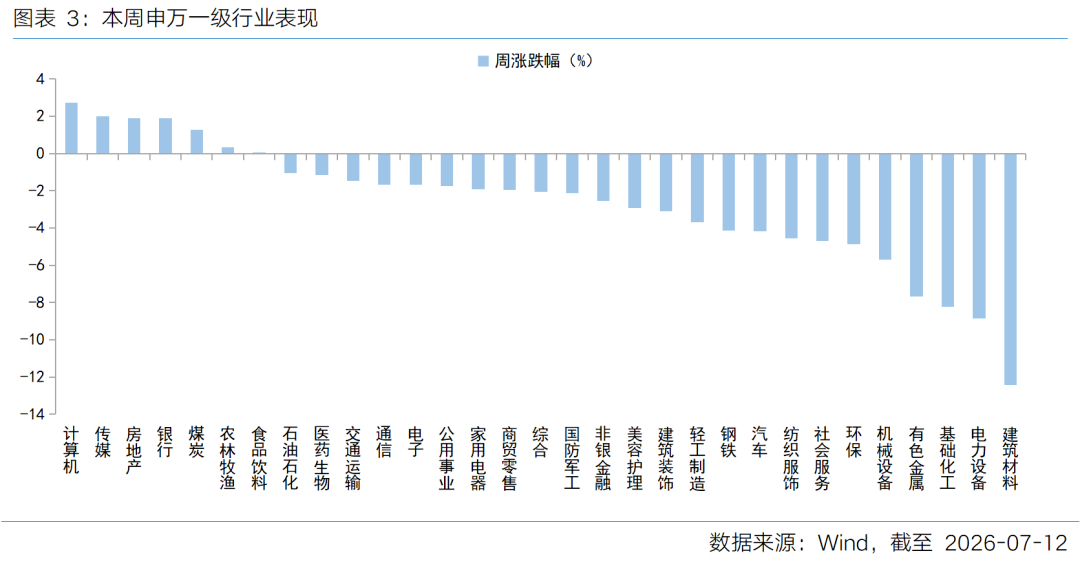

本周沪指多次打响整数关口保卫战但最终周线收至4000点以下,“波动”与“轮动”成为本周主题,重要IPO进度条推进、航天回收技术的“Deepseek”时刻、香港资本市场政策呵护预期以及部分龙头中报业绩超预期的共振下,大数据、创新药、半导体、商业航天等题材轮番演绎。从宽基指数看,本周上证指数下跌1.17%,创业板指下跌4.41%,沪深300下跌1.27%,中证500下跌2.76%,中证A50下跌1.46%,科创50上涨4.52%。风格上,金融、稳定表现相对较好,周期、成长表现较差。从申万一级行业看,表现相对靠前的是计算机(2.74%)、传媒(2.01%)、房地产(1.89%)、银行(1.89%)、煤炭(1.28%);表现相对靠后的是建筑材料(-12.43%)、电力设备(-8.87%)、基础化工(-8.22%)、有色金属(-7.66%)、机械设备(-5.71%)。从Wind热门概念板块来看,表现相对靠前的是服务器(11.10%)、GPU(7.64%)、半导体硅片(5.52%)、央企银行(4.11%)、云计算(3.73%);表现相对靠后的是玻璃纤维(-14.97%)、氟化工(-13.47%)、对日反制(-13.23%)、稀土(-13.08%)、锂矿(-12.66%)。

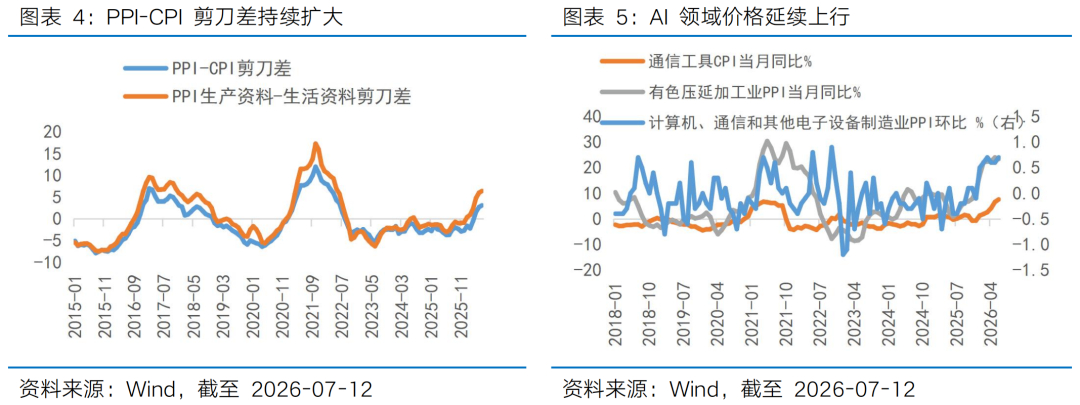

经济数据看,6 月物价数据呈现“CPI 温和、PPI 高位”、“PPI-CPI”同比剪刀差扩大至3.1%的分化格局,涨价动能正从能源领域转向 AI 链条,传统制造和消费需求仍弱。具体来看:

①PPI方面,6月同比+4.1%(前值+3.9%)刷新年内新高,但环比-0.3%自去年7月以来首次转负(前值+0.5%),尽管本月AI相关制造业价格上行+“迎峰度夏”季节性用煤需求回升下煤炭行业涨价,但整体上难以弥补油价下跌后原油及化工链条价格回落所带来的拖累效应。从内部结构看,生产资料价格同比涨幅由5.2%扩大至5.5%,生活资料价格同比降幅由-0.8%扩大至-0.9%,上下游价格表现进一步分化。

②CPI方面,6月同比+1.0%(前值1.2%)、环比-0.3%(前值-0.1%)均有所回落,其中金价、油价大幅下跌构成主要拖累;除此之外,除蛋类之外的食品多数分项均价格偏弱、出行服务类价格因淡季回调也有所下滑。

整体来看,目前价格上涨主要集中于AI产业链及部分资源品,一般物价的广谱性依然不足,大众消费的多数领域价格依旧偏弱,这和经济结构性特征是“一体两面”。值得关注的是,7月4日央行二季度例会已将“结构分化”列为当前经济运行面临的重要挑战之一,显示政策层面对K型分化问题的关注度正在提升,下一步或仍然需要稳投资、促消费、扩内需政策发力畅通产业链价格传导,结构性工具有望发挥主导作用促进物价合理回升。

交易主线看,中报业绩验证+产业技术催化成为资金再均衡的核心抓手,以“软”科技、商业航天为代表的超跌题材带动市场赚钱效应的宽度修复。本周科技股大涨大跌,非科技方向则延续低位补涨格局,行情的利好催化主要集中于:①科技仍是具备较强吸引力、基本面边际仍在改善的方向。近两周部分科技企业业绩预告超市场预期,其中存储方向最为突出、算力方向同样表现亮眼(已出现2026上半年归母净利润同比增长超百倍的企业)。②国产DRAM龙头即将于7月16日启动新股申购,填补A股存储芯片核心资产空白,标志着产业化进程取得重要突破,市场对自主可控和国产替代的信心进一步增强。③高景气、高估值、高拥挤的硬科技题材继续释放风险波动加大的背景下,资金加速寻找新的结构性机会,叠加重磅政策落地、业绩预告验证、产业可回收技术突破等多重催化,大数据、云计算、商业航天等泛科技题材方向表现活跃,低位补涨持续性仍需关注基本面改善情况。整体而言,科技主线尚未被破坏但震荡整固阶段波动将显著放大,科技主线内部的扩散与非科技方向的底部修复有望并行,行业配置上或以科技主线+超跌轮动为核心。当前处于中报业绩预告密集披露期,仍需关注存储、算力方向的季报及背后反映的连续季度级别的景气度边际变化,以甄别AI产业的业绩兑现能力;后续商用 AI 超节点服务器展示以及搭载“韬定律”技术路线的新一代麒麟芯片有望再助力AI算力叙事上行。

向后看,短期重要IPO前市场与科技或处于“上有顶、下有底、高波动”的蓄势特征,“波动”与“轮动”继续并存,中期而言以科创板和创业板为代表的科技板块仍具备较高的相对业绩优势,景气相对稀缺。行业配置:一)AI科技:AI材料、半导体设备与制造、海外算力链或是投资算力通胀的重要方式。二)泛科技:具备产业趋势边际改善或景气验证的超跌轮动方向如创新药、商业航天、机器人、大数据等。三)上游周期:关注具备AI敞口、相对刚需的有色、化工等资源品在油价中枢下降带动成本改善过程中的修复弹性。四)非银金融:关注当前筹码出清相对充分、盈利预期好转、“低PB、高ROE”的券商方向。

Part 2

港股市场分析

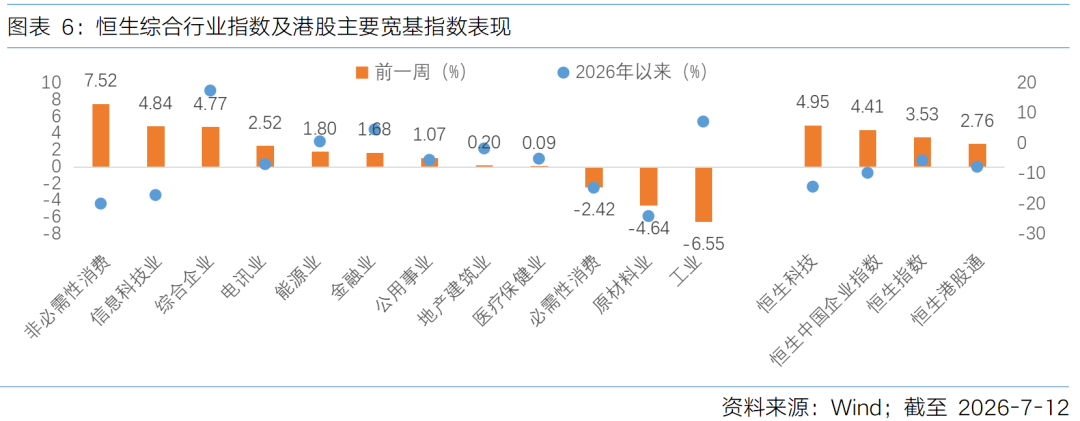

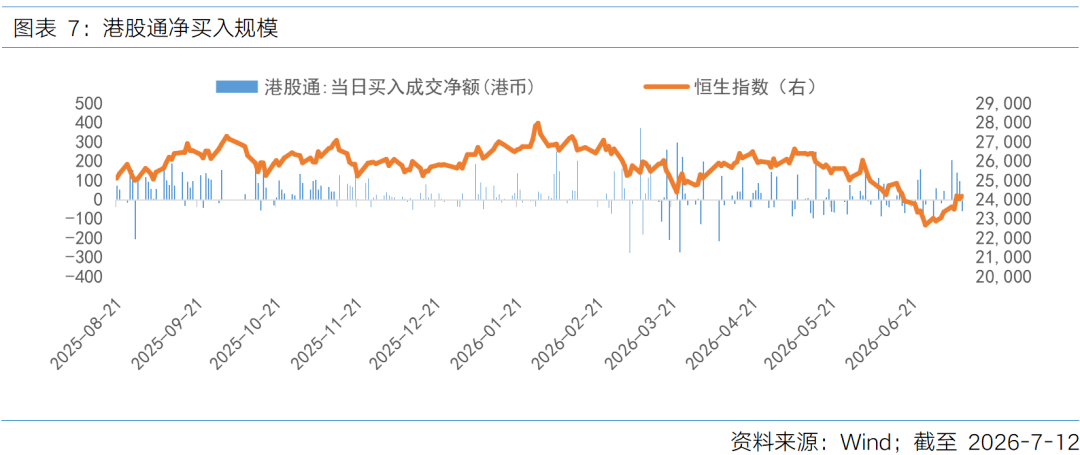

过去一周,港股市场在政策利好与海外流动性预期改善的共振下迎来强势反弹,主要宽基指数全线收涨。恒生指数上涨3.53%、恒生中国企业指数上涨4.41%、恒生科技上涨4.95%。行业板块呈现明显的结构性分化,非必需性消费(7.52%)、信息科技业(4.84%)、综合企业(4.77%)表现相对较好,工业(-6.55%)、原材料业(-4.64%)、必需性消费(-2.42%)表现相对落后。南向资金合计净买入390.55亿港元,资金进场节奏显著加快。海外端美国经济数据指向服务业持续扩张但动能边际放缓;香港固定收益及货币峰会释放的顶层政策利好直接修复市场中长期信心,成为行情爆发的核心催化剂。

海外宏观层面,过去一周集中披露的美国经济数据整体反映了增长韧性仍存、通胀压力边际回落的特征,为港股风险偏好修复提供了友好的外部环境。美国6月ISM服务业PMI从5月的54.5小幅回落至54.0,符合市场预期,并连续第13个月保持在扩张区间。分项来看,商业活动与新订单指数虽有所放缓,但仍维持扩张态势,反映服务业需求仍具韧性;就业指数在连续三个月萎缩后恢复增长,从47.9回升至51.2,显示服务业招聘意愿边际改善;价格指数虽有所下降,但已连续109个月维持在扩张区间,通胀粘性特征依然存在。此外,就业与地产数据进一步验证了经济温和降温的态势。截至7月4日当周,美国首次申请失业救济人数为21.5万人,较前一周略有下降,显示企业裁员意愿仍处低位,劳动力市场尚无失速风险;持续申请失业救济人数较前一周增加8000人,达到181.4万人,反映失业人员再就业周期拉长,就业市场呈现温和降温格局。美国房地产市场延续承压,6月成屋销售量环比下降2.4%,高房价与高借贷成本持续压制购房能力。

除海外宏观环境的边际变化外,国内金融政策红利是驱动港股独立上行的核心变量,也是市场预期从谨慎转向乐观的关键转折点。7月7日,香港固定收益及货币峰会暨债券通论坛召开,中国人民银行明确表态将继续增加国家外汇储备在港的资产配置比例,为香港资本市场注入长期稳定资金;同时联合香港金管局、香港证监会推出11项深化两地金融互联互通的新举措,核心包括将债券通南向通年度投资额度从5000亿元上调至8000亿元等。这一系列政策不仅在短期带来明确的流动性增量预期,更从制度层面夯实了香港国际金融中心与离岸人民币枢纽的核心定位,向市场传递了维护香港金融稳定、支撑中资资产估值修复的明确政策信号,有效扭转了前期外资对港股市场的悲观预期。与此同时,港交所于7月初落地的交易制度优化措施,将个股每手交易最低价值下调至1000港元,在微观层面降低了中小投资者参与门槛,提升了市场整体交投活跃度。产业层面,AI大模型商业化落地进度超预期、医药领域政策利好释放等催化,也为港股信息科技、创新药等板块的结构性行情提供了基本面支撑。政策利好触发的空头集中回补与南向资金净流入形成正向反馈,进一步放大了行情的上涨弹性。

展望后市,港股市场的估值修复窗口有望延续。从支撑逻辑来看,两地互联互通深化的政策红利仍在持续释放,港股中长期配置价值凸显,估值修复的基础依然坚实。从约束因素来看,美债收益率受通胀预期、美联储政策表态影响仍可能出现阶段性波动,若叠加油价上涨和美伊冲突再度升级等因素影响,对港股风险偏好或形成短期扰动;同时随着上市公司半年报披露期临近,业绩兑现能力将成为板块行情分化的核心标尺,国内经济复苏的实际斜率也将持续影响市场盈利预期。配置方面,关注在高利率环境下具备稳定的现金流回报与防御属性的红利资产,以及盈利预期已充分下修、性价比重新凸显的成长板块中具备业绩支撑的细分方向。

Part 3

下周宏观事件关注

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。