目录

Part 1:A股市场分析

Part 2:港股市场分析

Part 3:下周宏观事件关注

Part 1

A股市场分析

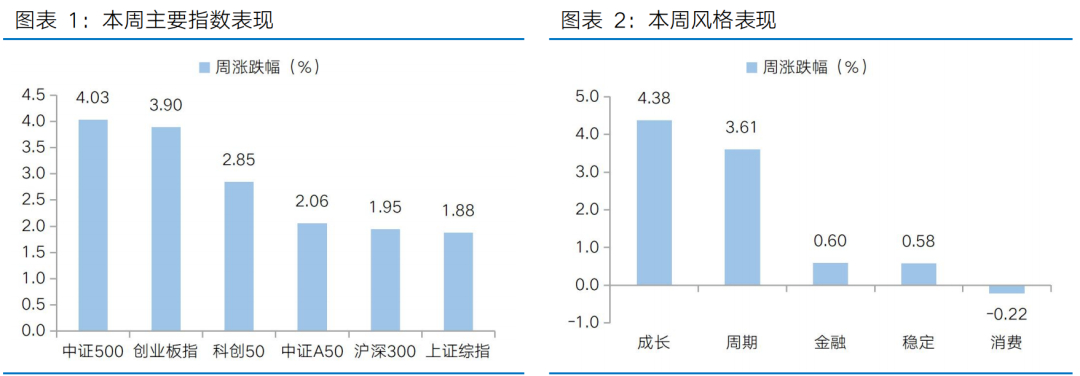

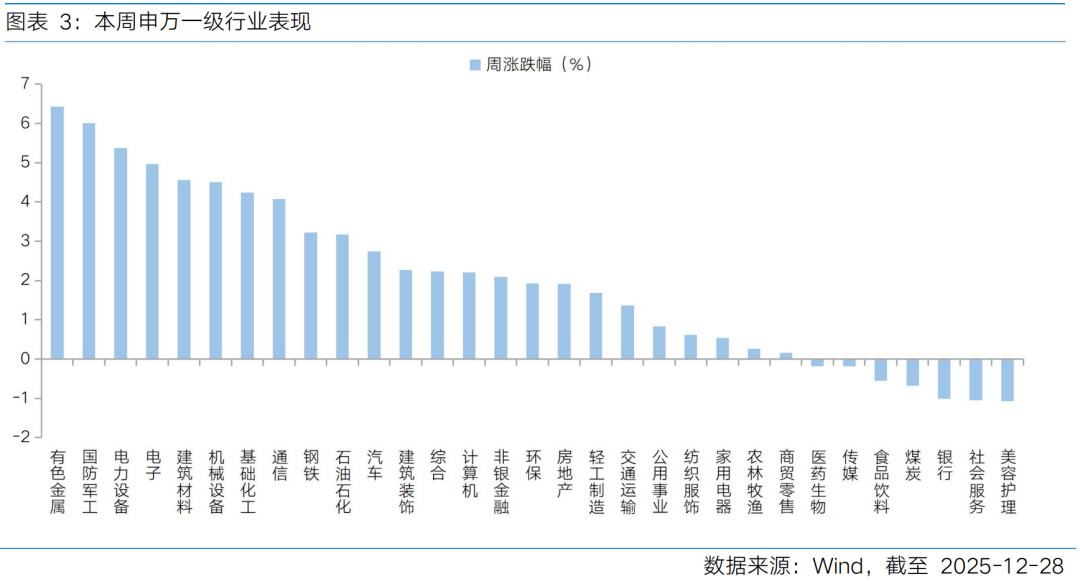

随着国内外主要政策窗口陆续落地,宏观政策和流动性预期进一步明确,市场对春季躁动行情的期待升温,本周A股市场持续攀升,主要宽基指数集体收涨,沪指录得八连阳。结构上,成长和周期表现亮眼,其中受益于流动性宽松预期和供需格局持续优化的有色金属领涨,政策催化与产业景气度驱动下先进制造、TMT表现较为强势,而消费、红利的细分行业表现相对靠后。从宽基指数看,本周上证指数上涨1.88%,创业板指上涨3.90%,沪深300上涨1.95%,中证500上涨4.03%,中证A50上涨2.06%,科创50上涨2.85%。风格上,成长、周期表现相对较好,消费、稳定表现较差。从申万一级行业看,表现相对靠前的是有色金属(6.43%)、国防军工(6.00%)、电力设备(5.37%)、电子(4.96%)、建筑材料(4.56%);表现相对靠后的是美容护理(-1.08%)、社会服务(-1.05%)、银行(-1.01%)、煤炭(-0.68%)、食品饮料(-0.56%)。从Wind热门概念板块来看,表现相对靠前的是玻璃纤维(18.53%)、覆铜板(11.46%)、海南自贸港(10.98%)、光伏玻璃(10.09%)、6G(9.40%);表现相对靠后的是乳业(-4.24%)、SPD(-3.14%)、食品加工(-3.12%)、预制菜等权(-2.66%)、职业教育(-2.46%)。

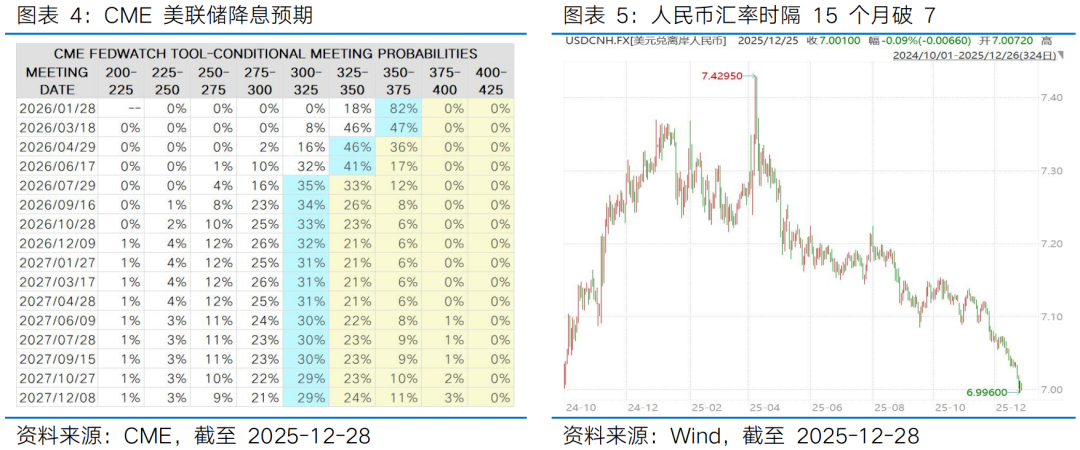

随着美国12月降息落地,新任美联储主席人选成为市场的核心关注,近期美元表现相对弱势,人民币汇率时隔15个月破7,提振了中国资产信心。11月下旬以来,在美联储官员释放鸽派信号、12月美联储降息如期落地、美国11月通胀数据不及预期和就业市场持续降温提及对新任美联储主席人选的关注,推动了宽松预期的升温,美元表现相对弱势。此前特朗普表示美联储主席最终人选或将于2026年初公布。当地时间12月23日,特朗普再度发声称希望新任美联储主席在市场表现良好的情况下降低利率,而不是“无缘无故”地破坏市场。在明年5月鲍威尔任期结束前,新任主席以“影子主席”身份表态发声,宽松预期可能进一步上升。另一方面,12月25日,离岸人民币对美元盘中升破“7”整数关口,为15个月来首次,也提振了人民币资产信心。一是,美元贬值推动人民币被动升值。二是年底外贸企业结汇集中释放,预期带来自我强化的效应放大波动。更长周期看,今年人民币的偏强运行反映的则是中国优势的再评估。无论传统制造业、还是高端制造业、亦或是前沿科技领域,我国的竞争优势正在不断强化,而这些终将转化为全球产业话语权和盈利能力,最终兑现到人民币资产的估值上。

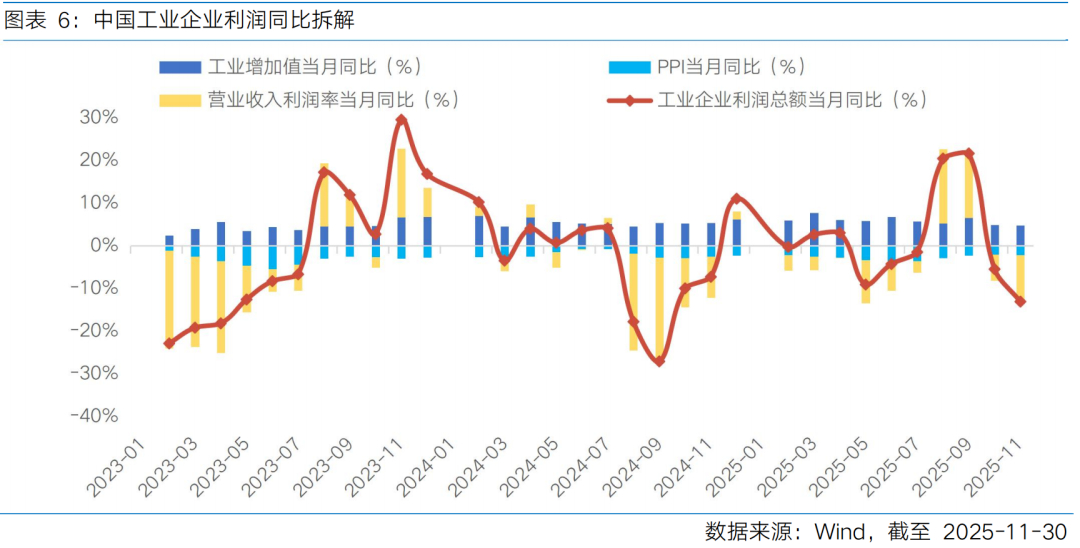

国内方面,工企盈利等经济数据反映出的内需动能趋弱情况或对风险偏好抬升带来一定压力,需关注后续扩内需政策落地情况。不过,央行货币政策委员会召开第四季度例会,再次强调维护资本市场稳定,市场出现系统性下行的风险并不高,叠加人民币汇率走强吸引外资回流和市场赚钱效应较好带动资金入市的资金面改善逻辑,春季躁动的积极因素正在累积。12月27日,国家统计局公布数据公布数据显示,11月工业企业利润同比增速续降至-13.1%,营业收入同比增速-0.3%。工企利润同比创下2024年9月以来最弱水平,主要源于利润率大幅回落的拖累;此外工企盈利承压与当月出口的走强出现明显分化,整体内需动能的趋弱也值得关注,扩内需政策仍须继续发力。政策面看,虽然本周公布的12月LPR报价维持不变,但无论是配合财政发力的需求,还是外部掣肘的缓解,货币政策仍有进一步发力的空间,时机或与财政发债节奏相关。据央行官网12月24日消息,中国人民银行货币政策委员会2025年第四季度例会于12月18日召开,会议研究了下阶段货币政策主要思路,建议发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,促进社会综合融资成本低位运行。此外会议指出用好证券、基金、保险公司互换便利和股票回购增持再贷款,探索常态化的制度安排,维护资本市场稳定。在此背景下,市场出现系统性下行的风险并不高,叠加人民币汇率走强吸引外资回流和市场赚钱效应较好带动资金入市的资金面改善逻辑进一步强化,春季躁动的积极因素正在累积。

整体来看,随着海内外不确定性的陆续落地,市场对于“春季躁动”的预期日趋强化,市场机会仍大于风险。中长期看,在政策的引领与产业周期的共振下,市场基本面有望继续巩固,资金的积极变化进一步汇聚,A股长期慢牛的逻辑未改。配置层面,一是关注十五五规划+产业趋势配合下AI、机器人、新能源、创新药等“新”动能方向的上涨弹性;二是关注全球流动性宽松叠加国内反内卷推进下有色、化工、钢铁等的涨价行情,三是人民币购买力提升与政策结构性发力下的服务消费的补涨行情。

Part 2

港股市场分析

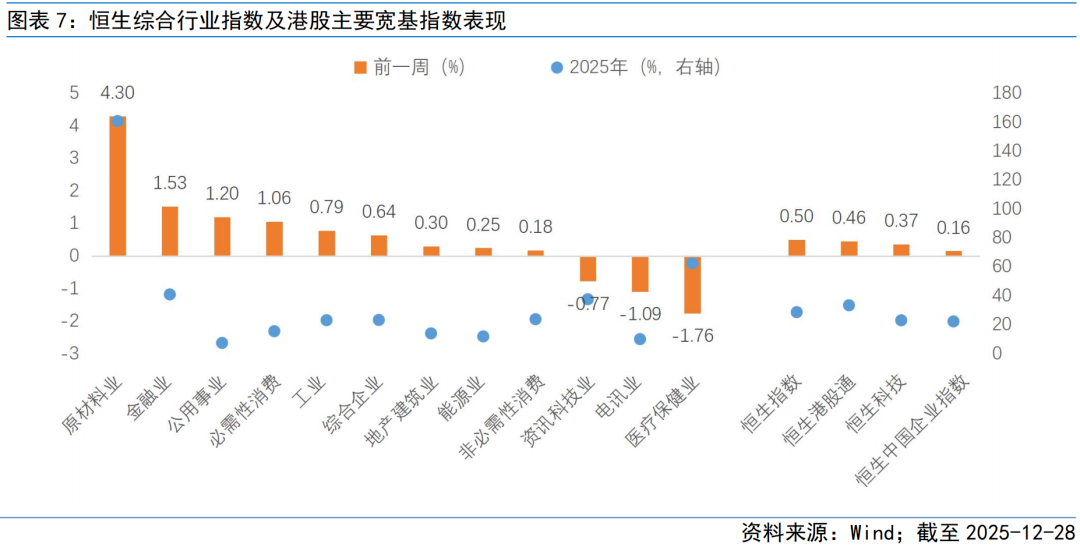

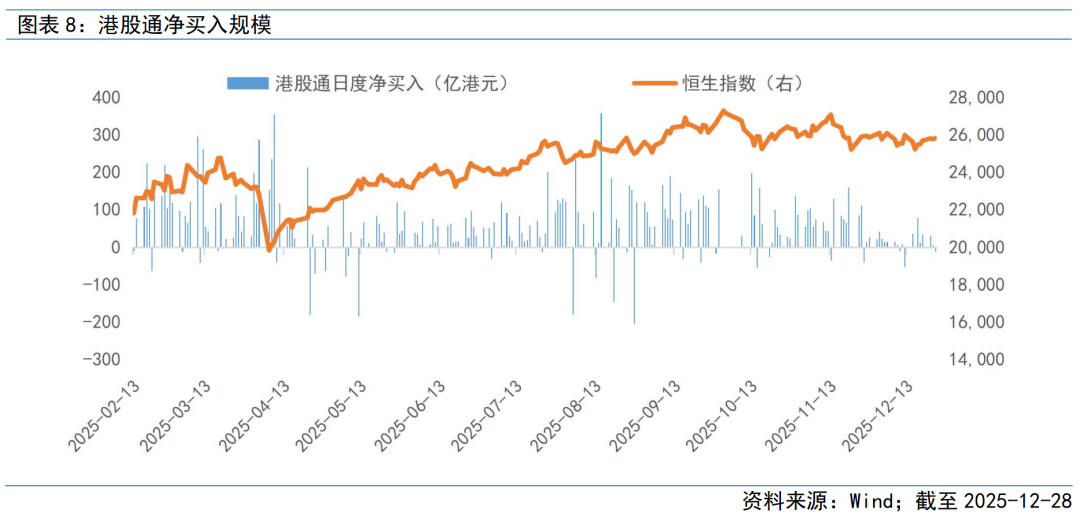

过去一周,港股市场呈现窄幅震荡格局。受假期因素影响,港股于12月24日下午至26日全天休市,市场整体交投活跃度显著下降。主要指数录得小幅上涨,恒生指数上涨0.50%,恒生科技指数上涨0.37%,恒生中国企业指数上涨0.16%。行业板块分化显著,以原材料、金融和公用事业为代表的周期及防御性板块领涨市场。其中,原材料业上涨4.3%,主要受基础金属价格上涨驱动,LME铜价创历史新高,黄金、白银等贵金属价格也持续走强,对港股相关板块公司的盈利预期与股价表现带来提振。金融业与公用事业分别上涨1.53%和1.20%,更多反映了资金节假日期间的避险需求。另一方面,医疗保健业(-1.76%)、电讯业(-1.09%)和资讯科技业(-0.77%)表现落后。资金流向方面,在市场成交缩量背景下,南向资金仍展现了对港股的信心,周度合计净买入25.6亿港元,为市场提供了一定的流动性支撑。

海外市场方面,美国经济增长数据与消费者信心呈现显著分化。积极的一面是,美国经济展现了超预期的韧性,三季度实际GDP初值年化季环比大幅增长4.3%,较二季度的3.8%显著提升,且远高于市场预期,增速创两年新高。美国三季度经济增长的核心驱动力来自强劲的消费支出,反映出美国经济的微观主体活力尚存。但与之形成鲜明对比的是,美国消费者信心持续走弱。12月美国消费者信心指数降至89.1,连续五个月下滑。具体来看,对就业前景和家庭收入的担忧是压制信心的主要因素。这种宏观经济增速与消费者预期的背离,或暗示未来美国消费动能的可持续性存疑。对港股市场而言,美国经济的强劲增长意味着外需具备一定韧性,但消费者信心的持续疲软预示着美国内需可能面临边际走弱压力,叠加美联储政策路径的不确定性,或引发全球风险偏好波动,进而影响港股的海外资金流动。此前美联储年内已连续三次降息,累计降息75bp。市场预期美联储后续降息步伐可能放缓,但2026年或仍有两次降息。

国内方面,最新公布的宏观经济数据为理解港股市场中长期逻辑提供了结构支撑。1-11月份全国规模以上工业企业利润总额同比增长0.1%,虽然11月单月数据有所回落,但整体延续了8月份以来的增长态势。数据内部的结构性亮点来看,以装备制造业和高技术制造业为代表的新动能行业保持较快增长,印证了中国工业经济转型升级正在有序推进,为港股市场中高端制造、部分科技细分领域等具备技术优势和产业升级逻辑的板块提供了基本面支撑。

展望后市,外部层面,全球流动性宽松预期依然存在,美联储后续政策路径的明晰化有望缓解市场不确定性,推动风险偏好提升;内部层面,国内宏观经济稳中求进,产业结构转型升级持续推进,“十五五”规划建议对新兴产业的定调将为市场提供长期投资主线,同时南向资金的持续流入将为市场提供稳定的流动性支撑。但短期来看,在元旦假期临近、海外政策路径尚不明朗的背景下,港股市场短期内或将继续维持窄幅震荡的格局。成交额可能难以有效放大,市场将以结构性行情为主。行业板块配置方面,建议聚焦三大主线:一是流动性敏感型板块,重点关注资讯科技业,AI产业趋势的持续演绎将进一步强化板块长期成长逻辑,在流动性宽松和政策扶持双重利好下,中长期配置价值突出;二是高股息防御型板块,金融业中的高股息标的仍具配置价值,在利率下行环境下,其稳定分红属性将持续吸引险资等稳健资金配置;三是内需复苏受益板块。尽管短期数据疲软,但消费作为稳经济的关键,后续获得更大力度政策支持的可能性在增加。必选消费板块已显现防御价值,估值处于相对低位,随着政策落地和消费者信心回暖,仍具备较大估值修复与业绩增长空间;对于估值已大幅调整的可选消费板块,可关注潜在刺激政策落地带来的修复性机会。

Part 3

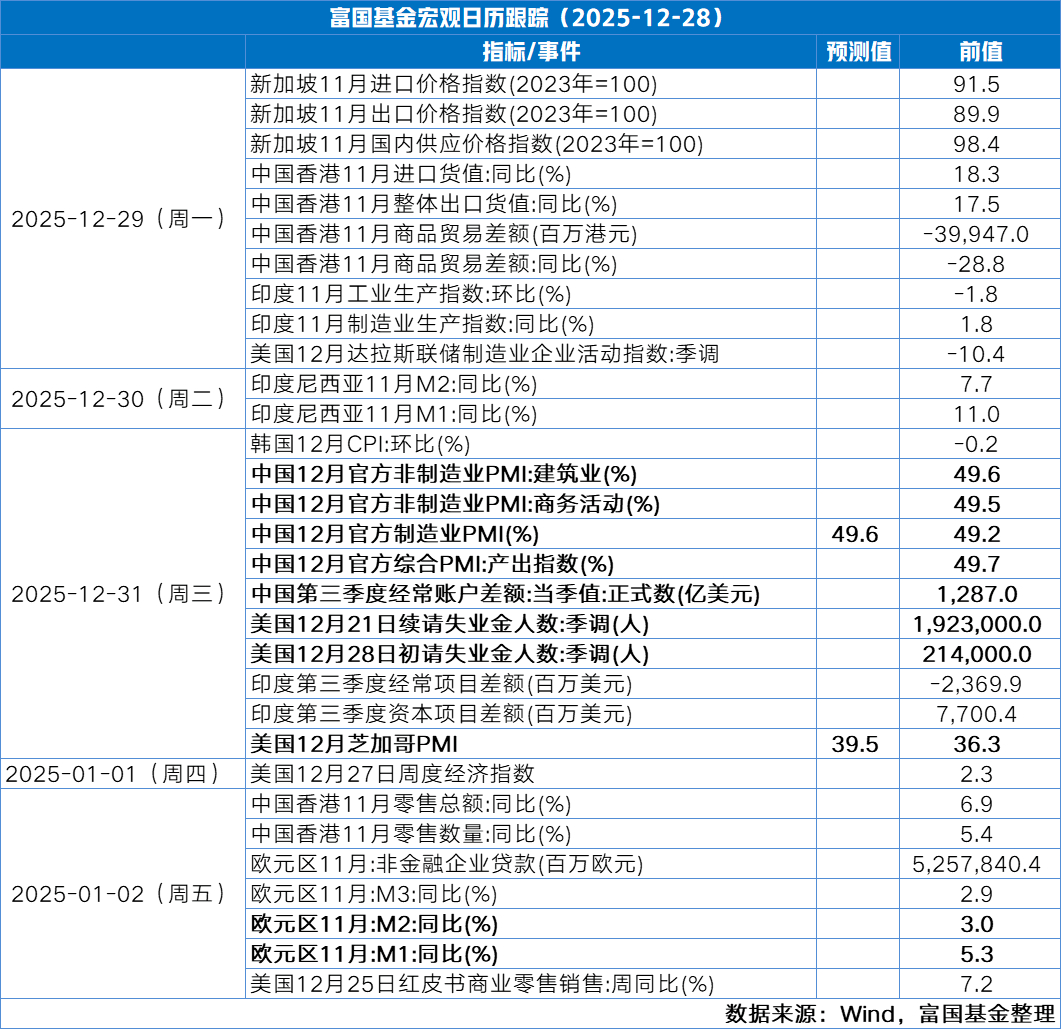

下周宏观事件关注

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。