01

连阳行情定调春季攻势,风格再回景气成长

近期上证指数罕见走出“十四连阳”,春季行情已然开启。一方面,11月经济数据呈现“生产平稳、消费分化、投资承压”的特征。新兴行业生产、投资仍表现亮眼,是经济的主要支撑;但传统消费、投资疲软等问题仍存,房地产市场深度调整持续传导至上下游,拖累地产链投资与消费。但另一方面,随着国内外主要政策窗口陆续落地,宏观政策和流动性预期进一步明确,驱动市场整体风险偏好抬升:一是12月政治局会议和中央经济工作会议定调偏积极的政策取向,且市场预期政策有望靠前发力确保年初“开门红”;二是海外美联储12月如期降息和日本央行加息靴子落地,市场对于套息交易平仓冲击流动性的担忧缓解;叠加AI泡沫疑虑暂时弱化并映射至国内,A股震荡反弹,且风格再度回摆至产业趋势加持的成长方向。

02

政策面:宏观政策积极有为,节奏靠前发力

考虑到当前经济仍呈现弱复苏、低通胀格局,叠加实现“十五五”良好开局的政策诉求,2026年政策基调延续积极,“财政加力+货币配合”仍是基本组合,中央经济工作会议针对扩大内需、着力稳定房地产市场等也做出较为积极的表述。节奏上,政策有望靠前发力、确保年初“开门红。近期北京住房松绑限购、“两重”“两新”提前批已下达均显示均指向政策有前置发力的诉求,在此背景下货币政策的配合也值得期待,包括央行一季度可能的降准降息以及结构性工具的推出。

03

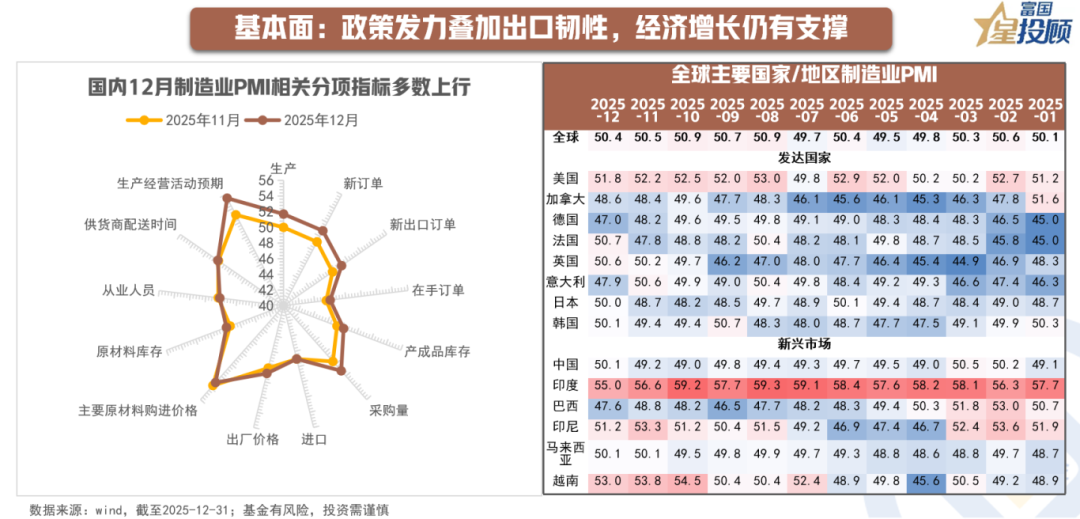

基本面:政策发力叠加出口韧性,经济增长仍有支撑

国内方面,2025年12月制造业PMI时隔8个月回升至扩张区间,其中订单、新出口订单指数涨幅强于季节性,带动企业生产共振回升,贸易环境优化、宏观政策靠前布局等预期、春节前企业积极备货或是主要驱动。虽然全年基本面修复情况难言清晰,但近期政策前置发力后,后续更多政策部署“抢开局”对基本面预期改善的提振依然值得期待。海外方面,最新12月全球制造业PMI数据边际有所回落但仍处于扩张区间,2026年在降息周期背景下,未来全球制造业周期的中期回升仍将成为我国出口的重要驱动力。

04

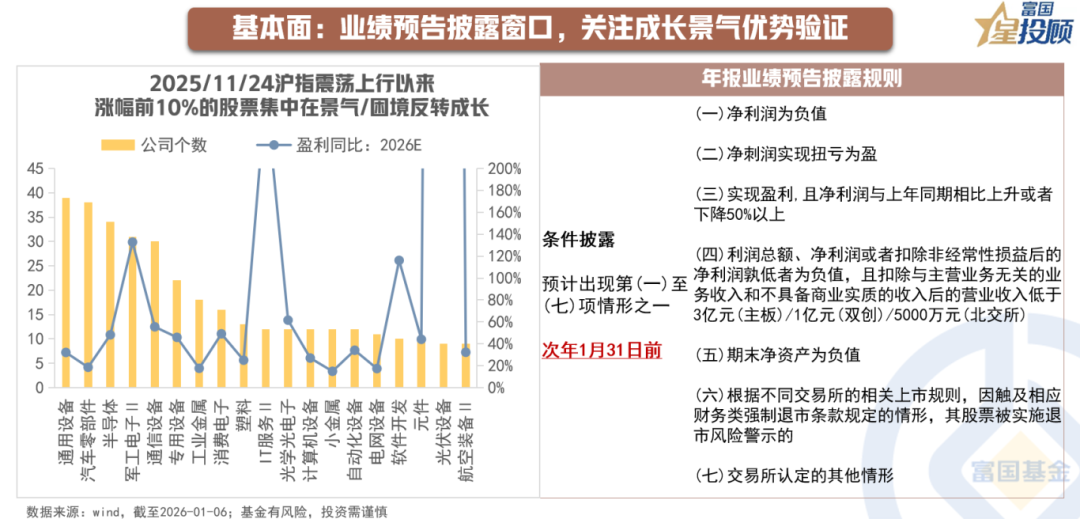

基本面:业绩预告披露窗口,关注成长景气优势验证

2025年11月下旬沪指再度震荡上行以来,涨幅处于前10%的个股集中在高景气延续或困境反转具备弹性的成长赛道。根据现行的业绩预告披露规则,上市公司需要在1月31日之前条件披露上年年度业绩预告,业绩有望成为影响股价表现的重要因子。如果届时成长板块的景气优势在年报业绩预告中有望进一步得到验证,那么成长风格的优势在今年1月或仍将有所延续。