本周市场放量上行,虽然海外关税政策变化不断,但A股市场情绪并未受到显著冲击,主要宽基指数普遍收涨,沪指向上突破3500点整数关口,续创年内新高。风格层面,小微盘表现好于大盘。行业层面,受“反内卷”政策催化,涨幅靠前的聚集在房地产、钢铁、建筑材料、光伏等领域;在稳定币热潮和市场交投活跃等支撑下,非银金融表现亮眼。展望后续,在中报业绩预告、中央政治局会议、美国关税政策等不确定性落地窗口,市场波动性或增强,重点关注业绩确定性较强以及政策聚焦的板块。中长期看,在全球资金再平衡,叠加中国产业升级、新质生产力红利加速释放的背景下,中国资产重估趋势不改。

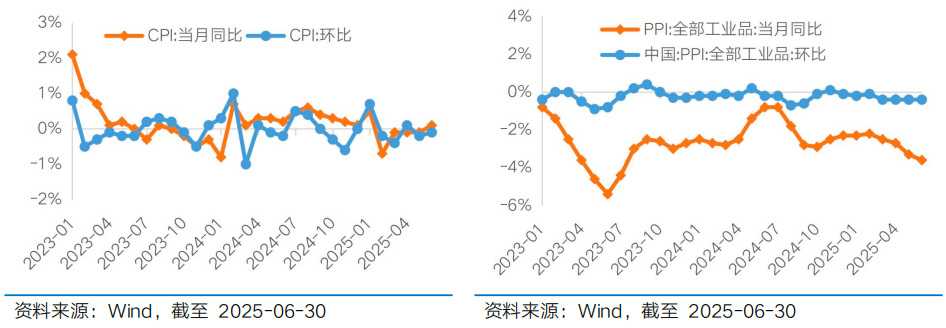

本周公布的6月通胀数据显示国内宏观价格表现依然较弱,扩内需政策的接续发力不可或缺,市场仍处于“弱现实、强预期”的环境之中。7月9日,国家统计局公布6月通胀数据。CPI方面,6月CPI同比+0.1%(前值-0.1%)时隔四个月转涨,主要系极端天气影响食品供给带动涨价+大宗商品涨价提振能源分项;扣除食品和能源价格的核心CPI同比+0.7%创近14个月以来新高,“以旧换新”补贴政策持续支撑相关耐用消费品价格偏强。PPI方面,6月PPI同比-3.6%(前值-3.3%),或主要系极端天气拖累基建类项目施工进度+关税冲击下出口敞口较高行业价格承压+中下游产能利润率仍偏低。今年以来促消费政策刺激下国内需求持续释放支撑耐用消费品价格,但服务价格方面仍有待提振,产能利用率问题也较难快速缓和。下半年看,耐用消费品对核心商品价格的支撑或将减弱,同时国际贸易环境的不确定性也将影响企业出口,需求不足的问题依然值得重视,扩内需政策的接续发力不可或缺。在此背景下,后续稳增长政策有望进一步加码,叠加政策对“反内卷”的重视度提高,有望进一步优化供需格局、缓释通胀压力。

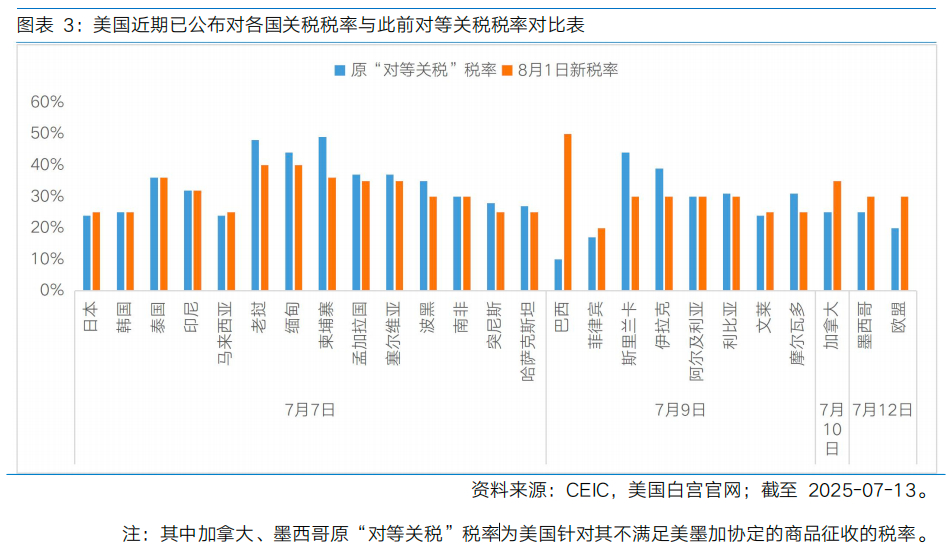

本周美延长所谓“对等关税”暂缓期,并对24个国家宣布新关税条件,关税政策继续扰动市场风险偏好,但市场反应趋于钝化;同时本周美联储降息预期也有所回落,关注后续通胀数据验证。7月以来,特朗普已对日、韩、南非、巴西、加拿大、墨西哥等24个国家和27个欧盟成员国发布了关税条件。此外,特朗普表示自8月1日起,对进口铜产品征收50%关税。在此背景下市场风险偏好继续受到扰动,美元指数有所反弹,而美股在周内出现小幅回落,不过关税政策反复摇摆下,本周全球股市对美国关税政策变化有所脱敏,A股市场情绪亦没有受到明显冲击。除了关税不确定性上升外,本周公布的6月FOMC会议纪要显示多数官员认为关税或持续推高通胀,而这也使得7月降息的可能性继续回落。下周公布美国CPI数据如果显示通胀初现反弹迹象,美联储降息预期可能进一步延迟。不过,虽然诸多边际因素支撑下降息预期后移,但美联储降息趋势已成市场共识,利率期货工具显示市场预期美联储年内降息两次。后续随着美联储降息空间打开,A股也将受益于国内外流动性宽松的共振。

整体来看,本周海外因素对A股行情影响偏负面,但市场整体表现出较好情绪,沪指向上突破3500点关口,“以我为主”更加凸显。向后看,一方面,中报季企业基本面的盈利情况值得关注,具备预期差与盈利修复弹性的结构性方向仍具有修复空间;另一方面,在价格信号持续疲弱的背景下,“反内卷”是当下最重要的政策主线之一,虽然当前市场表现偏向于主题映射行情,但随着后续各行业的实质政策举措落地,将对行业供需格局和A股盈利质量形成长期利好。此外,7月下旬中央政治局会议通常会定调下半年经济政策方向,虽然当前公布的经济数据整体韧性的背景下,大幅增量政策出台的迫切性相对较低,但面对下半年外需的不确定性和国内财政补贴效应的退坡,结构性增量政策依然可期,而如果释放高于预期的积极信号,则将成为市场向上突破的关键催化。

在业绩预期发酵和政策预期强化的多重因素影响下,市场仍蕴藏较多结构性机会。重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI算力、AI软硬件应用等。2)政策指引:有望受益政策利好的消费、供给侧改革方向;3)长期底仓:低利率时代,红利资产仍是底仓选择。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场放量上行,虽然海外关税政策变化不断,但A股市场情绪并未受到显著冲击,主要宽基指数普遍收涨,沪指向上突破3500点整数关口,续创年内新高。风格层面,小微盘表现好于大盘。行业层面,受“反内卷”政策催化,涨幅靠前的聚集在房地产、钢铁、建筑材料、光伏等领域;在稳定币热潮和市场交投活跃等支撑下,非银金融表现亮眼。展望后续,在中报业绩预告、中央政治局会议、美国关税政策等不确定性落地窗口,市场波动性或增强,重点关注业绩确定性较强以及政策聚焦的板块。中长期看,在全球资金再平衡,叠加中国产业升级、新质生产力红利加速释放的背景下,中国资产重估趋势不改。

本周公布的6月通胀数据显示国内宏观价格表现依然较弱,扩内需政策的接续发力不可或缺,市场仍处于“弱现实、强预期”的环境之中。7月9日,国家统计局公布6月通胀数据。CPI方面,6月CPI同比+0.1%(前值-0.1%)时隔四个月转涨,主要系极端天气影响食品供给带动涨价+大宗商品涨价提振能源分项;扣除食品和能源价格的核心CPI同比+0.7%创近14个月以来新高,“以旧换新”补贴政策持续支撑相关耐用消费品价格偏强。PPI方面,6月PPI同比-3.6%(前值-3.3%),或主要系极端天气拖累基建类项目施工进度+关税冲击下出口敞口较高行业价格承压+中下游产能利润率仍偏低。今年以来促消费政策刺激下国内需求持续释放支撑耐用消费品价格,但服务价格方面仍有待提振,产能利用率问题也较难快速缓和。下半年看,耐用消费品对核心商品价格的支撑或将减弱,同时国际贸易环境的不确定性也将影响企业出口,需求不足的问题依然值得重视,扩内需政策的接续发力不可或缺。在此背景下,后续稳增长政策有望进一步加码,叠加政策对“反内卷”的重视度提高,有望进一步优化供需格局、缓释通胀压力。

本周美延长所谓“对等关税”暂缓期,并对24个国家宣布新关税条件,关税政策继续扰动市场风险偏好,但市场反应趋于钝化;同时本周美联储降息预期也有所回落,关注后续通胀数据验证。当地时间7月7日,美国总统特朗普发信函给日韩及南非等14国威胁征税,随后,他又签署行政令,延长“对等关税”暂缓期至8月1日。7月9日,特朗普发函,称自8月1日起对西、菲律宾等8国输美产品加征20%-50%不等的关税。7月10日,特朗普宣布,将自8月1日起对自加拿大进口的商品征收35%关税。7月12日,特朗普再次发函,称自8月1日起对从欧盟、墨西哥进口的商品分别征收30%关税。至此,特朗普已对24个国家和27个欧盟成员国发布了关税条件。此外,特朗普表示自8月1日起,对进口铜产品征收50%关税。在此背景下市场风险偏好继续受到扰动,美元指数有所反弹,而美股在周内出现小幅回落,不过关税政策反复摇摆下,本周全球股市对美国关税政策变化有所脱敏,A股市场情绪亦没有受到明显冲击。除了关税不确定性上升外,本周公布的6月FOMC会议纪要显示多数官员认为关税或持续推高通胀,而这也使得7月降息的可能性继续回落。下周公布美国CPI数据如果显示通胀初现反弹迹象,美联储降息预期可能进一步延迟。不过,虽然诸多边际因素支撑下降息预期后移,但美联储降息趋势已成市场共识,利率期货工具显示市场预期美联储年内降息两次。一方面,美国经济衰退风险始终存在,尽管当前美国经济展现出一定韧性,但制造业PMI连续疲软与消费信心指数的波动下行等仍预示衰退压力持续积累;另一方面,美国沉重债务规模带来巨大利息支付压力,而随着新法案进一步加剧赤字压力,降息仍是大势所趋。后续随着美联储降息空间打开,A股也将受益于国内外流动性宽松的共振。

整体来看,本周海外因素对A股行情影响偏负面,但市场整体表现出较好情绪,沪指向上突破3500点关口,“以我为主”更加凸显。向后看,一方面,中报季企业基本面的盈利情况值得关注,具备预期差与盈利修复弹性的结构性方向仍具有修复空间;另一方面,在价格信号持续疲弱的背景下,“反内卷”是当下最重要的政策主线之一,虽然当前市场表现偏向于主题映射行情,但随着后续各行业的实质政策举措落地,将对行业供需格局和A股盈利质量形成长期利好。此外,7月下旬中央政治局会议通常会定调下半年经济政策方向,虽然当前公布的经济数据整体韧性的背景下,大幅增量政策出台的迫切性相对较低,但面对下半年外需的不确定性和国内财政补贴效应的退坡,结构性增量政策依然可期,而如果释放高于预期的积极信号,则将成为市场向上突破的关键催化。

Part 2

行业配置思路

在业绩预期发酵和政策预期强化的多重因素影响下,市场仍蕴藏较多结构性机会。重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI算力、AI软硬件应用等。2)政策指引:有望受益政策利好的消费、供给侧改革方向;3)长期底仓:低利率时代,红利资产仍是底仓选择。

产业趋势:科技成长修复空间仍在,重磅催化H2仍可期

以TMT为代表的AI科技板块估值修复至历史中枢位置,仍具修复空间。从下半年看,仍有望出现AI行业相关催化,包括DeepSeek和Open AI的新版大模型的发布,以及各家大厂举行的重要发布会。整体来看,下半年AI仍是市场的一大核心主线。上游算力方面,海外算力产业链高景气度依旧;下游应用方向,AI中的有些应用在2025年或将从0-1阶段进入1-10阶段,关注AI Agent、智能驾驶、机器人及低空经济等方向。此外,泛科技方向的国防军工、创新药等方向,中期持续看好。

政策线索:聚焦内部的确定性

6月抢出口提前走弱,伴随着7月将迎来关税暂缓期结束,国内稳增长发力重新成为主要话题。7月中央政治局会议通常会定调下半年经济政策方向,如果释放积极信号,或成为驱动顺周期行情反弹的关键催化。消费板块关注如服务消费的政策性博弈机会以及中长期视角受益于消费变迁下的新消费品类。另一方面,近期反内卷逻辑发酵,光伏、汽车、钢铁、水泥等行业反内卷加速,关注供需格局预期改善驱动下的机会。

红利资产:低利率时代,仍是底仓选择

短期来看,每年6月份和7月份是股权登记的集中时间,股权登记之后红利可能会有调整,但调整或为这类稳定类资产提供再入场的窗口期。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,并且在政策持续鼓励中长期资金入市的背景下,高股息投资价值有望延续。

Part 3

本周市场回顾

(1)市场行情回顾

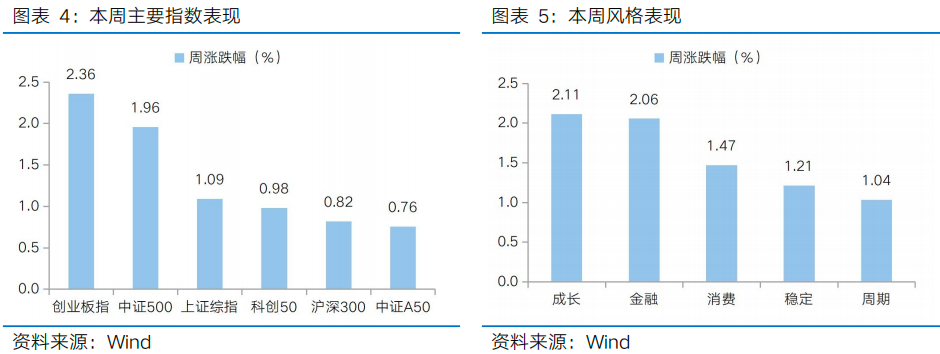

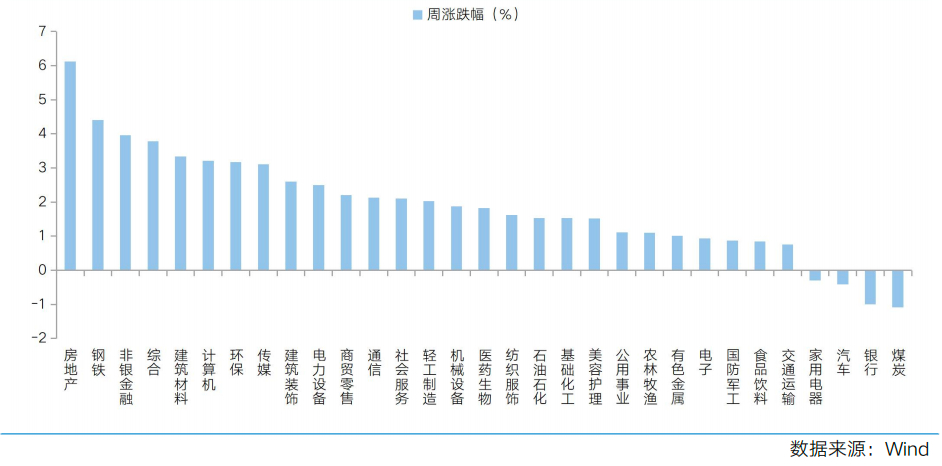

近一周,上证指数上涨1.09%,创业板指上涨2.36%,沪深300上涨0.82%,中证500上涨1.96%,中证A50上涨0.76%,科创50上涨0.98%。风格上,成长、金融表现相对较好,周期、稳定表现较差。从申万一级行业看,表现相对靠前的是房地产(6.12%)、钢铁(4.41%)、非银金融(3.96%)、综合(3.78%)、建筑材料(3.34%);表现相对靠后的是煤炭(-1.08%)、银行(-1.00%)、汽车(-0.41%)、家用电器(-0.30%)、交通运输(0.76%)。

本周A股市场继续震荡上行,沪指突破3500点,行业层面,受“反内卷”政策催化,涨幅靠前的聚集在房地产、钢铁、建筑材料、光伏等领域。主题层面,政策催化与产业逻辑支撑稳定币热潮延续,内外定价机制共振驱动稀土行情强势爆发。从Wind热门概念板块来看,表现相对靠前的是稀土(16.02%)、炒股软件(15.58%)、稀土永磁(10.26%)、一级地产商(9.39%)、CRO(9.11%);表现相对靠后的是宠物经济(-0.96%)、锂电负极(-0.87%)、乳业(-0.84%)、饲料(-0.70%)、银行(-0.66%)。

(2)市场情绪监测

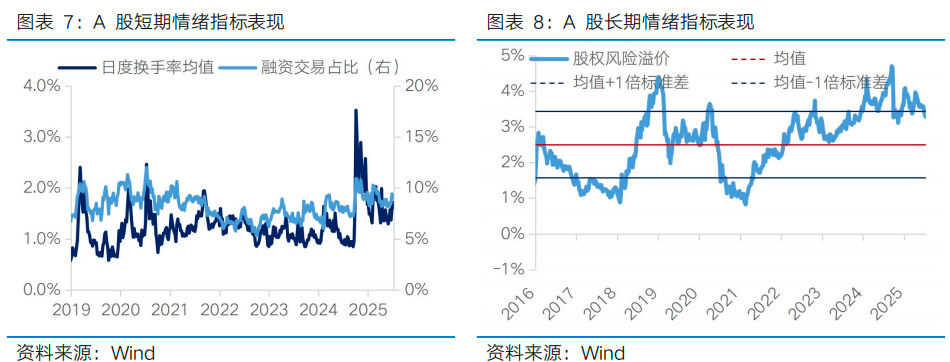

本周市场量能逐日走高,日均成交额近1.5万亿元。本周全A日均成交额较上周放量548亿元至14962亿元。短期情绪指标看,本周日度换手率均值从上周的1.62%上升至1.72%,融资交易占比从上周的9.02%上升至9.23%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.36%下降至3.28%,处于近十年76.31%的分位水平。

(3)估值与盈利预测

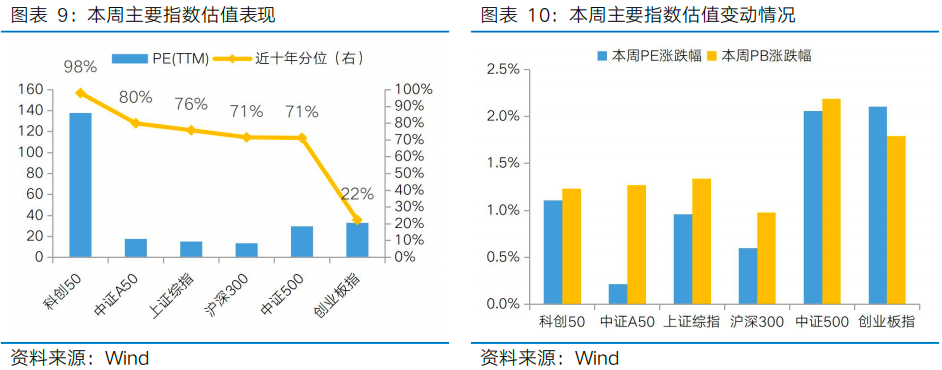

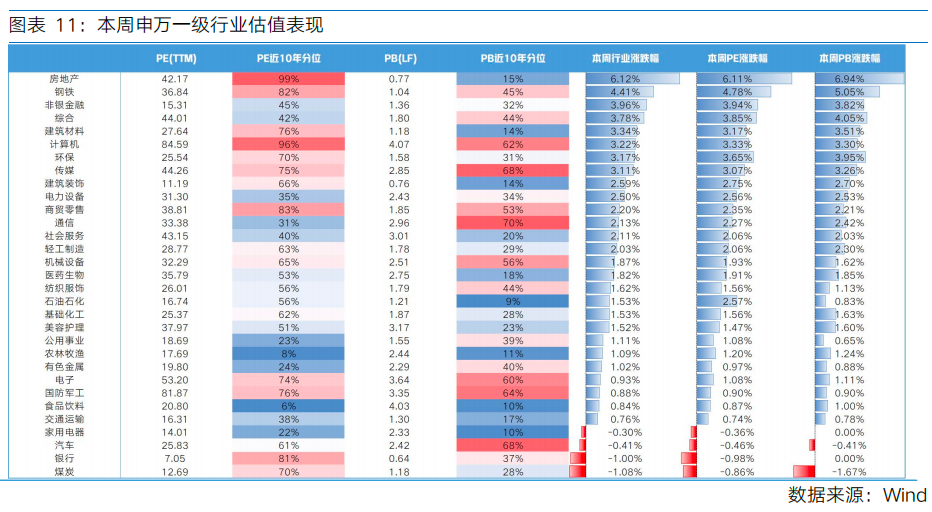

估值方面,主要宽基指数和多数行业指数估值集体扩张。从主要宽基指数看中证500、创业板指估值扩张幅度靠前。从行业指数看,31个申万一级行业有27个行业实现估值扩张,其中市盈率涨幅靠前的是房地产(6.11%)、钢铁(4.78%)、非银金融(3.94%);市盈率跌幅靠前的是银行(-0.98%)、煤炭(-0.86%)、汽车(-0.46%)。

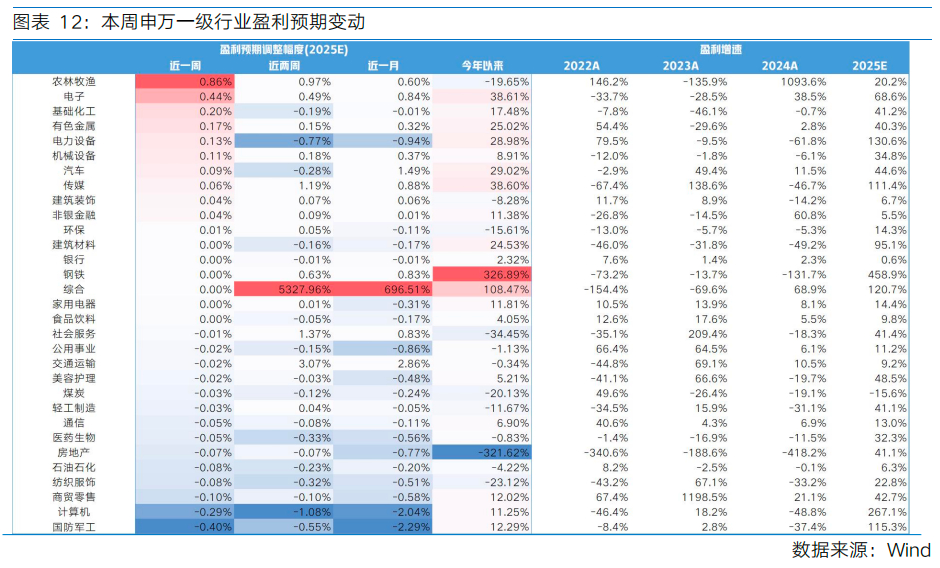

盈利预测方面,31个申万一级行业中有13个上调盈利预期。其中盈利预期上调靠前的行业有农林牧渔(0.86%)、电子(0.44%)、基础化工(0.20%);盈利预期下调靠前的行业有国防军工(-0.40%)、计算机(-0.29%)、商贸零售(-0.10%)。

Part 4

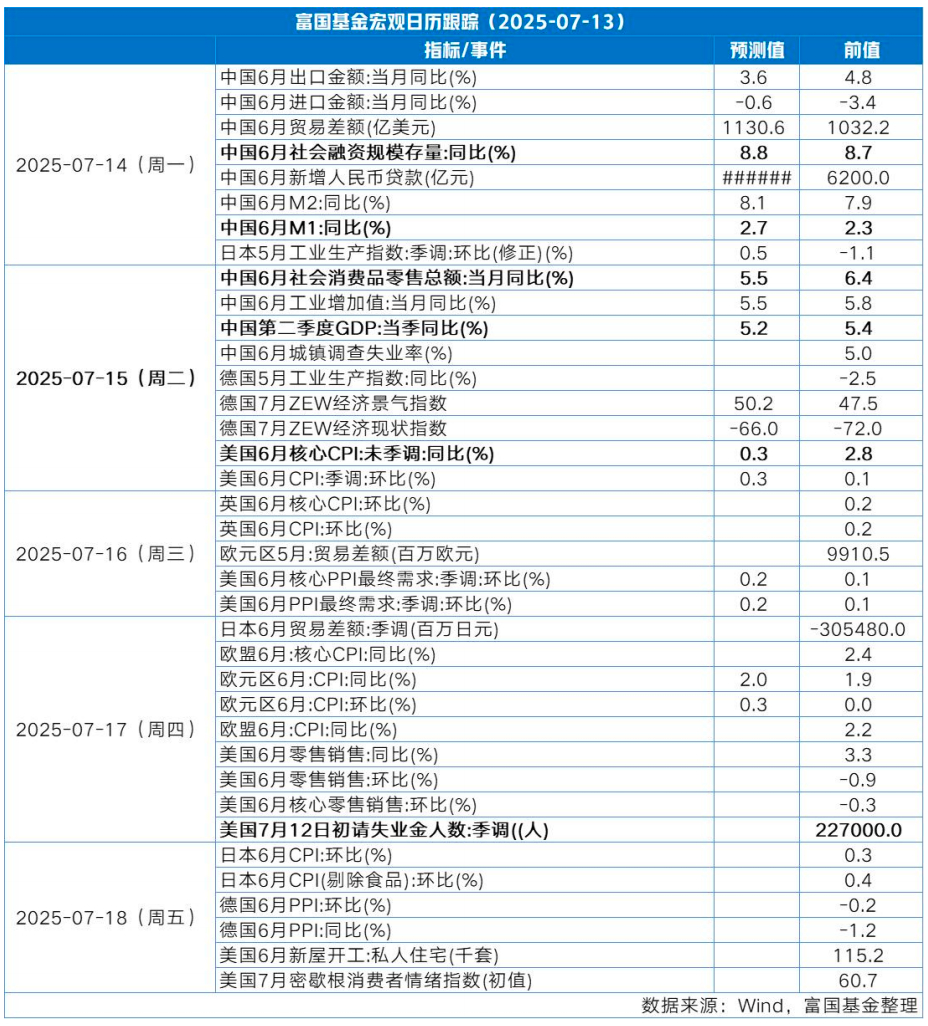

下周宏观事件关注

<end>

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。