欢迎来到富国基金投资者教育基地

客服热线400-888-0688

深耕周期19载,富国曹文俊的“大富翁”版图

时间: 2024-07-04

作者: 聪明投资者

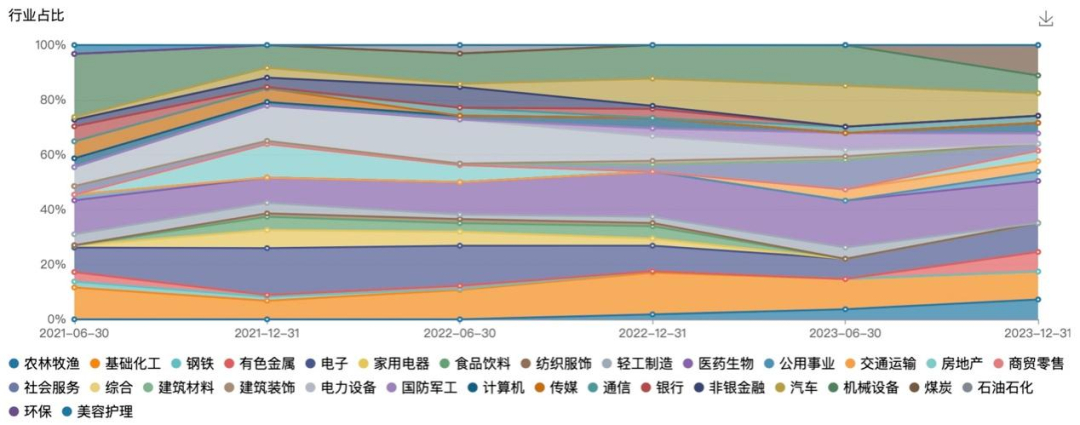

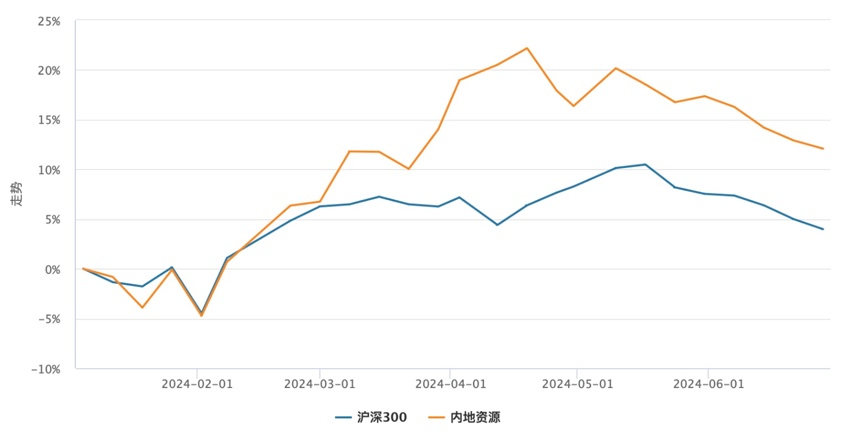

站在顺周期风口的上游资源行业

站在顺周期风口的上游资源行业

写在最后

写在最后

CopyRight © 2020 版权所有 富国基金管理有限公司 Fullgoal Fund Management Co.Ltd All Rights Reserved沪ICP备05050769号-1上海公安局备案号:31011502017926本网站支持IPv6

站在顺周期风口的上游资源行业写在最后

站在顺周期风口的上游资源行业写在最后