本周A股市场震荡上行,除红利外,主要宽基指数普遍收涨,沪指周五收盘创年内新高。结构上,权重搭台、成长唱戏特征显著,AI、创新药、军工等方向均有所表现。周中公布的经济数据显示国内经济的结构性矛盾依然存在,但在反内卷政策新表态、中报业绩预告催化以及部分行业消息面刺激下,市场赚钱效应依然不错,指数表现呈现较强韧性。向后看,市场并不缺流动性,随着中报业绩预告行情步入尾声,政策走向和增量信息有望成为新的催化剂。中长期看,在全球资金再平衡,叠加中国产业升级、新质生产力红利加速释放的背景下,中国资产重估趋势不改。

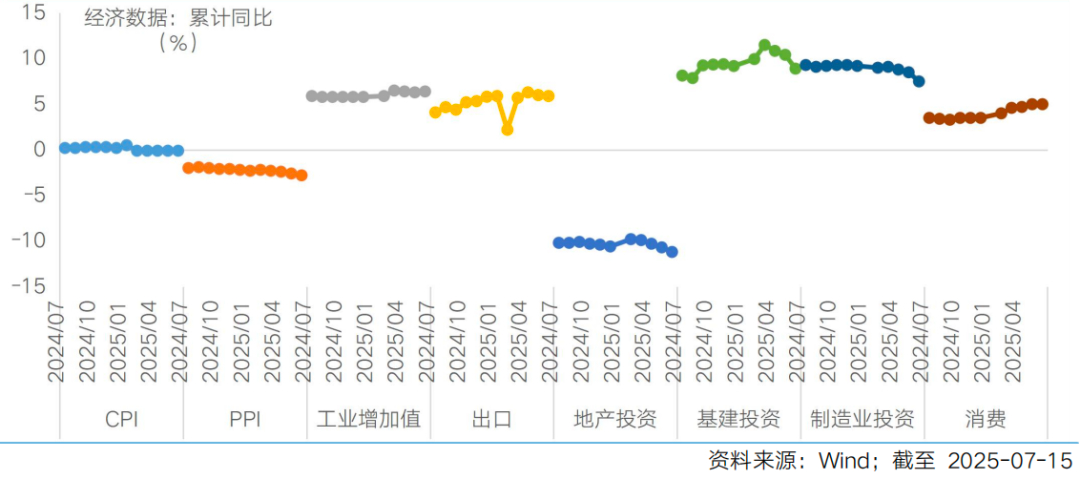

周中公布的经济数据呈现韧性,上半年GDP同比增速达5.3%,短期政策预期随之减弱;但供需、量价关系的结构性矛盾依然存在,积极政策仍需发力。7月15日,国家统计局公布上半年、二季度及6月经济数据。具体来看,上半年我国实际GDP同比增长5.3%,高于年初制定的5.0%左右的增速目标,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。不过,当前经济中仍然有结构问题需要解决。6月工业增加值同比增长6.8%,增速较上月提高1.0个百分点。尽管工业生产增长较快但产销率仅为94.3%,为近年来较低水平,表明供需格局有所恶化。在外需阶段性不差的背景下侧面印证内需相对不足。就外需而言,6月以美元计价出口同比增长5.8%,好于市场预期的3.21%,增速较上月提升1.0个百分点;从内需(消费)来看,6月社会消费品零售总额同比增长4.8%,增速较5月回落1.6个百分点,主要受餐饮消费拖累,“以旧换新”对耐用品消费的拉动力量也略有降低;从内需(投资)来看,1-6月固定资产投资同比增长2.8%,增速较1-5月回落0.9个百分点。值得注意的是,除房地产投资持续低迷日降幅走阔外,基建投资也呈现出疲态,或与财政支出前置有关。综合来看,面对外部不确定性,国内经济保持韧性。往前看,外需不确定性较高,供给端需加大力度“反内卷”,内需端则期待增量政策。

近期会议继续释放扩内需、反内卷政策的积极信号,对市场情绪有所提振;伴随着7月政治局会议临近,政策表述的边际变化或将成为新的行情催化剂。7月16日,李强总理主持召开国常会,会议强调了扩内需和反内卷两方面内容。扩内需方面,会议指出”要找准关键着力点,深入实施提振消费专项行动,系统清理制约居民消费的不合理限制,优化消费品以旧换新政策,顺应居民消费需求增加多元化供给,扩大新质生产力、新兴服务业等领域投资,把内需潜力充分释放出来,不断增强国内大循环内生动力”。反内卷方面,会议指出“要着眼于推动新能源汽车产业高质量发展,针对该产业领域出现的各种非理性竞争现象,坚持远近结合、综合施策,切实规范新能源汽车产业竞争秩序”。此外,工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。随着后续各行业的实质政策举措落地,将对行业供需格局和A股盈利质量形成长期利好。短期来看,随着中央政治局会议临近,政策信号有望成为新的催化剂。虽然当前公布的经济数据整体韧性的背景下,大幅增量政策出台的迫切性相对较低,但面对下半年外需的不确定性和国内财政补贴效应的退坡,结构性增量政策依然可期,也将影响下一阶段资金的关注方向。

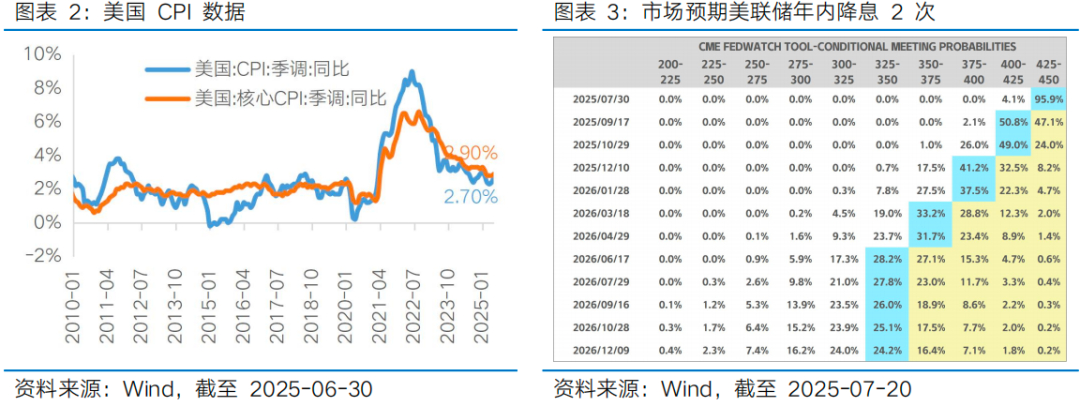

海外方面多空交织,美国批准H20芯片销往中国对市场情绪产生积极带动,但美联储降息预期回落指向A股短期流动性仍有掣肘。7月15日,黄仁勋在北京接受媒体采访时宣布,美国政府已批准英伟达的出口许可,公司将启动向中国市场销售H20芯片的进程。虽然长期来看,中美科技竞争仍是一场“持久战”,但短期摩擦的缓和仍对市场情绪产生了积极提振。此外,经济数据方面,美国6月CPI数据反弹,细分数据显示,服装、家用家具、玩具及体育用品等进口商品价格普遍上涨,指向关税对通胀的影响开始显现,随着企业前期囤积的库存逐步消耗,关税对通胀的影响或在后续数月加快显现。在此背景下美联储短期或维持观望,期货市场继续定价7月美联储“按兵不动”,9月降息预期则略有回落,A股外部流动性短期仍有掣肘。中期来看,美联储后续政策路径有待关税影响明朗,需关注各国贸易谈判结果。在上周特朗普延长所谓“对等关税”暂缓期至8月1日,并对24个国家和欧盟发布了新关税条件后,随着新的最后期限临近,美国政府正与多个贸易伙伴展开密集谈判。前期关税影响的显现和后续关税政策的变动仍是A股行情波动的一大影响因子,不过国内政策发力带来的预期变化以及中期国内外流动性宽松的共振,有望从分母端对A股行情提供积极支撑。

行业配置而言,在反内卷行情发酵、科技产业趋势延续等多重催化下,市场仍蕴藏较多结构性机会。重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI、创新药等。2)政策指引:有望受益政策利好的消费、供给侧改革方向;3)长期底仓:低利率时代,红利资产仍是底仓选择。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周A股市场震荡上行,除红利外,主要宽基指数普遍收涨,沪指周五收盘创年内新高。结构上,权重搭台、成长唱戏特征显著,AI、创新药、军工等方向均有所表现。周中公布的经济数据显示国内经济的结构性矛盾依然存在,但在反内卷政策新表态、中报业绩预告催化以及部分行业消息面刺激下,市场赚钱效应依然不错,指数表现呈现较强韧性。向后看,市场并不缺流动性,随着中报业绩预告行情步入尾声,政策走向和增量信息有望成为新的催化剂。中长期看,在全球资金再平衡,叠加中国产业升级、新质生产力红利加速释放的背景下,中国资产重估趋势不改。

周中公布的经济数据呈现韧性,上半年GDP同比增速达5.3%,短期政策预期随之减弱;但供需、量价关系的结构性矛盾依然存在,积极政策仍需发力。7月15日,国家统计局公布上半年、二季度及6月经济数据。具体来看,上半年我国实际GDP同比增长5.3%,高于年初制定的5.0%左右的增速目标,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。不过,当前经济中仍然有结构问题需要解决。6月工业增加值同比增长6.8%,增速较上月提高1.0个百分点。尽管工业生产增长较快但产销率仅为94.3%,为近年来较低水平,表明供需格局有所恶化。在外需阶段性不差的背景下侧面印证内需相对不足。就外需而言,6月以美元计价出口同比增长5.8%,好于市场预期的3.21%,增速较上月提升1.0个百分点;从内需(消费)来看,6月社会消费品零售总额同比增长4.8%,增速较5月回落1.6个百分点,主要受餐饮消费拖累,“以旧换新”对耐用品消费的拉动力量也略有降低;从内需(投资)来看,1-6月固定资产投资同比增长2.8%,增速较1-5月回落0.9个百分点。值得注意的是,除房地产投资持续低迷日降幅走阔外,基建投资也呈现出疲态,或与财政支出前置有关。综合来看,面对外部不确定性,国内经济保持韧性。往前看,外需不确定性较高,供给端需加大力度“反内卷”,内需端则期待增量政策。

近期会议继续释放扩内需、反内卷政策的积极信号,对市场情绪有所提振;伴随着7月政治局会议临近,政策表述的边际变化或将成为新的行情催化剂。7月16日,李强总理主持召开国常会,会议强调了扩内需和反内卷两方面内容。扩内需方面,会议指出”要找准关键着力点,深入实施提振消费专项行动,系统清理制约居民消费的不合理限制,优化消费品以旧换新政策,顺应居民消费需求增加多元化供给,扩大新质生产力、新兴服务业等领域投资,把内需潜力充分释放出来,不断增强国内大循环内生动力”。反内卷方面,会议指出“要着眼于推动新能源汽车产业高质量发展,针对该产业领域出现的各种非理性竞争现象,坚持远近结合、综合施策,切实规范新能源汽车产业竞争秩序”。此外,工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。随着后续各行业的实质政策举措落地,将对行业供需格局和A股盈利质量形成长期利好。短期来看,随着中央政治局会议临近,政策信号有望成为新的催化剂。虽然当前公布的经济数据整体韧性的背景下,大幅增量政策出台的迫切性相对较低,但面对下半年外需的不确定性和国内财政补贴效应的退坡,结构性增量政策依然可期,也将影响下一阶段资金的关注方向。

海外方面多空交织,美国批准H20芯片销往中国对市场情绪产生积极带动,但美联储降息预期回落指向A股短期流动性仍有掣肘。7月15日,黄仁勋在北京接受媒体采访时宣布,美国政府已批准英伟达的出口许可,公司将启动向中国市场销售H20芯片的进程。虽然长期来看,中美科技竞争仍是一场“持久战”,但短期摩擦的缓和仍对市场情绪产生了积极提振。此外,经济数据方面,美国6月CPI数据反弹,细分数据显示,服装、家用家具、玩具及体育用品等进口商品价格普遍上涨,指向关税对通胀的影响开始显现,随着企业前期囤积的库存逐步消耗,关税对通胀的影响或在后续数月加快显现。在此背景下美联储短期或维持观望,期货市场继续定价7月美联储“按兵不动”,9月降息预期则略有回落,A股外部流动性短期仍有掣肘。中期来看,美联储后续政策路径有待关税影响明朗,需关注各国贸易谈判结果。在上周特朗普延长所谓“对等关税”暂缓期至8月1日,并对24个国家和欧盟发布了新关税条件后,随着新的最后期限临近,美国政府正与多个贸易伙伴展开密集谈判。前期关税影响的显现和后续关税政策的变动仍是A股行情波动的一大影响因子,不过国内政策发力带来的预期变化以及中期国内外流动性宽松的共振,有望从分母端对A股行情提供积极支撑。

Part 2

行业配置思路

行业配置而言,在反内卷行情发酵、科技产业趋势延续等多重催化下,市场仍蕴藏较多结构性机会。重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI、创新药等。2)政策指引:有望受益政策利好的消费、供给侧改革方向;3)长期底仓:低利率时代,红利资产仍是底仓选择。

产业趋势:科技成长修复空间仍在,重磅催化H2仍可期

以TMT为代表的AI科技板块估值修复至历史中枢位置,仍具修复空间。从下半年看,仍有望出现AI行业相关催化,包括DeepSeek和Open AI的新版大模型的发布,以及各家大厂举行的重要发布会。整体来看,下半年AI仍是市场的一大核心主线。上游算力方面,海外算力产业链高景气度依旧;下游应用方向,AI中的有些应用在2025年或将从0-1阶段进入1-10阶段,关注AI Agent、智能驾驶、机器人及低空经济等方向。此外,泛科技方向的国防军工、创新药等方向,中期持续看好。

政策线索:聚焦内部的确定性

6月抢出口提前走弱,伴随着7月将迎来关税暂缓期结束,国内稳增长发力重新成为主要话题。7月中央政治局会议通常会定调下半年经济政策方向,如果释放积极信号,或成为驱动顺周期行情反弹的关键催化。消费板块关注如服务消费的政策性博弈机会以及中长期视角受益于消费变迁下的新消费品类。另一方面,近期反内卷逻辑发酵,光伏、汽车、钢铁、水泥等行业反内卷加速,关注供需格局预期改善驱动下的机会。

红利资产:低利率时代,仍是底仓选择

短期来看,随着6月以来银行新高带动红利资产估值快速抬升,股息率有所下降,但中证红利指数股息率与十年期国债收益率2.92%的差值,仍出于近十年74%的高分位,红利资产性价比仍在。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,并且在政策持续鼓励中长期资金入市的背景下,高股息投资价值有望延续。

Part 3

本周市场回顾

(1)市场行情回顾

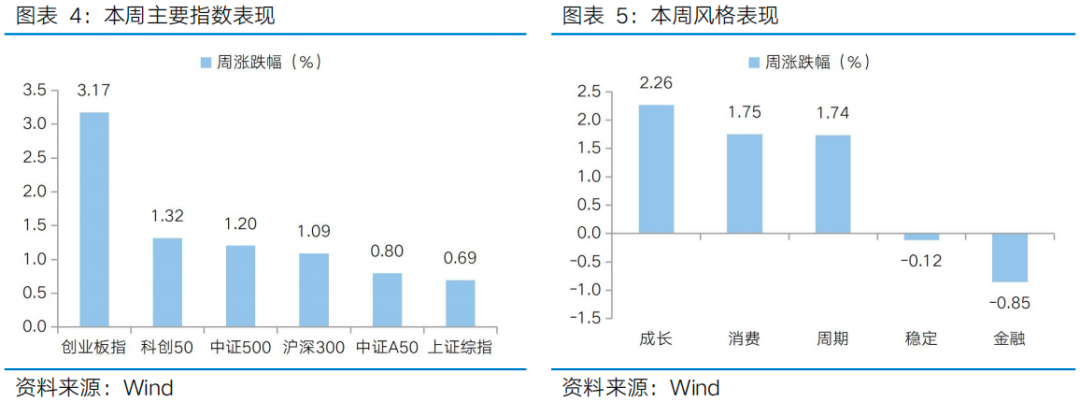

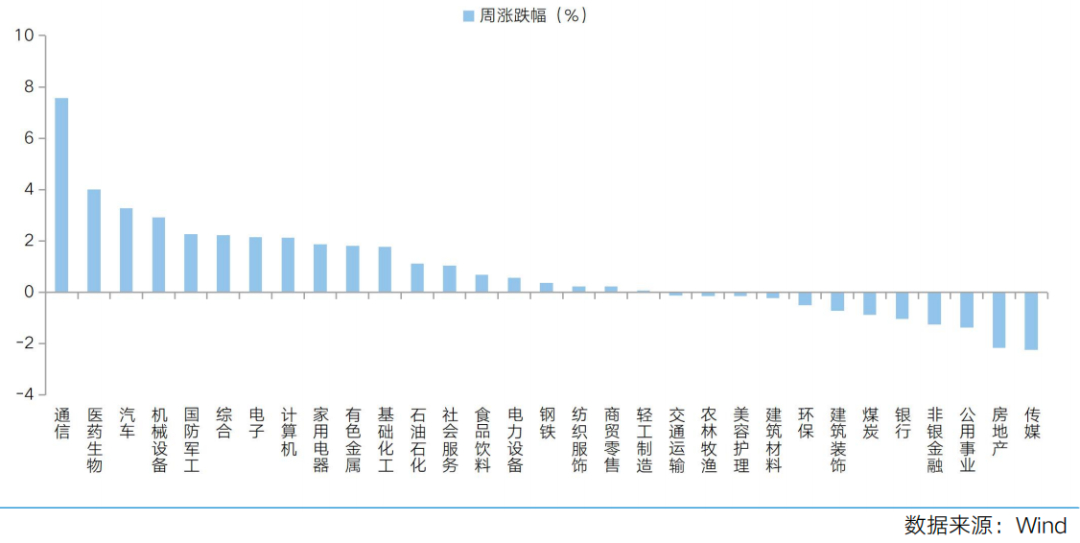

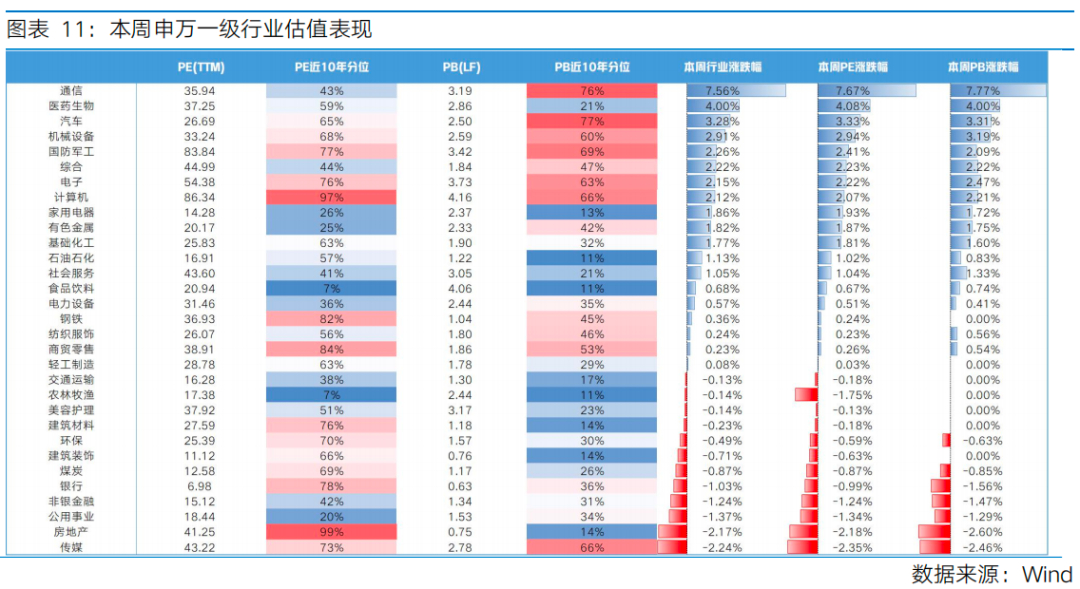

近一周,上证指数上涨0.69%,创业板指上涨3.17%,沪深300上涨1.09%,中证500上涨1.20%,中证A50上涨0.80%,科创50上涨1.32%。风格上,成长、消费表现相对较好,金融、稳定表现较差。从申万一级行业看,表现相对靠前的是通信(7.56%)、医药生物(4.00%)、汽车(3.28%)、机械设备(2.91%)、国防军工(2.26%);表现相对靠后的是传媒(-2.24%)、房地产(-2.17%)、公用事业(-1.37%)、非银金融(-1.24%)、银行(-1.03%)。

本周A股市场震荡上行,主要宽基指数普遍收涨,沪指周五收盘创年内新高。结构上,行业、题材轮动层面较快,权重搭台、成长唱戏特征显著,AI、创新药、军工等方向均有所表现。从Wind热门概念板块来看,表现相对靠前的是光模块(CPO)(9.71%)、创新药(8.24%)、稀土(8.22%)、仿制药(7.31%)、PEEK材料(6.96%);表现相对靠后的是炒股软件(-6.35%)、稳定币(-4.26%)、光伏玻璃(-4.24%)、一级地产商(-3.49%)、城中村改造(-3.39%)。

(2)市场情绪监测

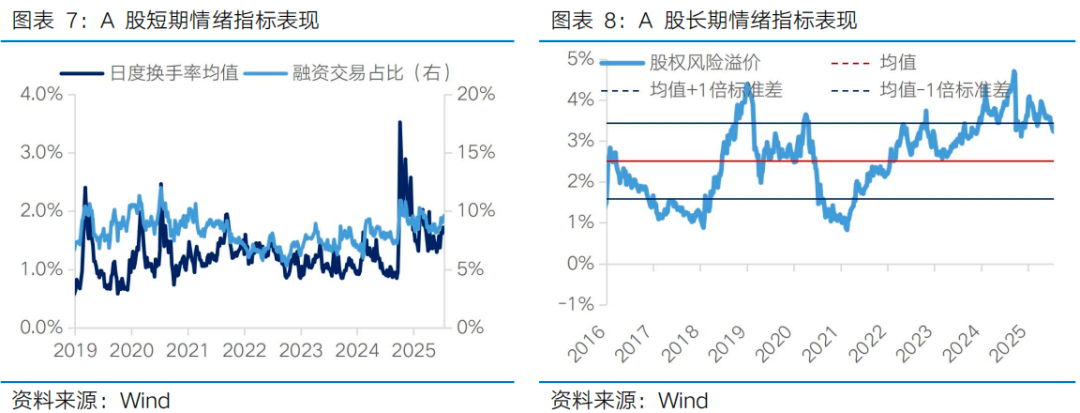

本周市场交投热情延续,日成交额维持在1.5万亿元附近。本周全A日均成交额较上周放量501亿元至15463亿元。短期情绪指标看,本周日度换手率均值从上周的1.72%下降至1.65%,融资交易占比从上周的9.36%上升至9.61%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.28%下降至3.23%,处于近十年74.46%的分位水平。

(3)估值与盈利预测

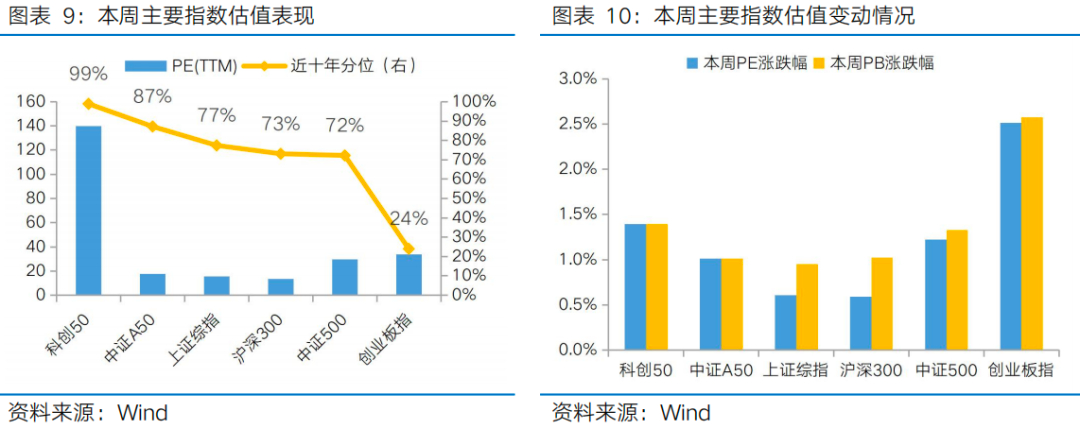

估值方面,主要宽基指数和多数行业指数估值集体扩张。从主要宽基指数看创业板指估值扩张幅度靠前,上证综指、沪深300估值扩张幅度相对靠后。从行业指数看,31个申万一级行业有19个行业实现估值扩张,其中市盈率涨幅靠前的是通信(7.67%)、医药生物(4.08%)、汽车(3.33%);市盈率跌幅靠前的是传媒(-2.35%)、房地产(-2.18%)、农林牧渔(-1.75%)。

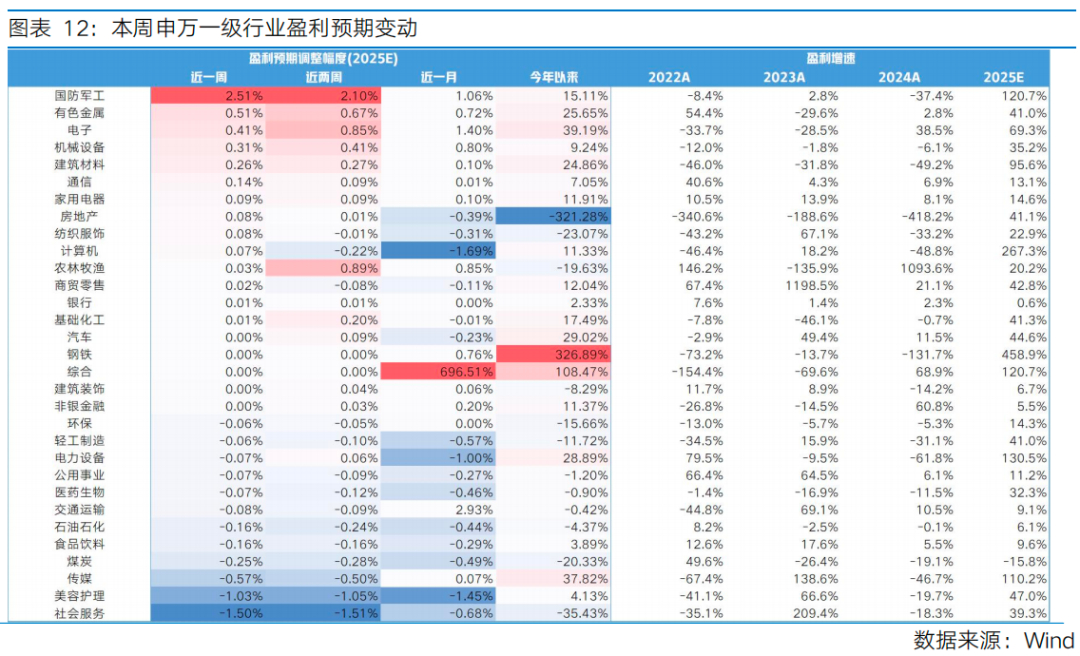

盈利预测方面,31个申万一级行业中有15个上调盈利预期。其中盈利预期上调靠前的行业有国防军工(2.51%)、有色金属(0.51%)、电子(0.41%);盈利预期下调靠前的行业有社会服务(-1.50%)、美容护理(-1.03%)、传媒(-0.57%)。

Part 4

下周宏观事件关注

<end>

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。