本周A股市场震荡上行,主要宽基指数普遍收涨,科创50涨幅近5%,沪指周中站上3600点。结构上,受“反内卷”发力以及雅下水电工程项目开工的事件催化,建材、煤炭、钢铁等顺周期板块表现靠前。虽然周五权重板块的回调反映出资金在沪指3600点之际心理阻力加重,短期行情或有波动,结构上以轮动补涨为主。不过,当前市场慢牛氛围渐浓,流动性保持充裕,不必过多担忧转向风险,临近7月下旬政治局会议和中美新一轮谈判,政策信号可能成为新的催化剂。中长期看,在全球资金再平衡,叠加中国产业升级、新质生产力红利加速释放的背景下,中国资产重估趋势不改。

自7月中央财经委会议释放“反内卷”新信号,各行业反内卷政策持续发酵,成为市场关注焦点,而国内雅江水电站投资又撩拨了市场对需求端的期待,进一步提振了基本面预期和市场情绪,本周周期股行情火热带动大盘中枢继续上移。2025年7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。被市场视为反内卷的需求侧政策信号,项目金额为1.2万亿,是此前三峡工程的数倍。整个工程分10年进行,单年度金额大概是1200亿。按2024年全年度基建投资额去计算,总体上年均预计拉动基建投资多增0.8%。因此,对于短期经济的而言,弹性相对有限。但项目背后折射出的中央积极加杠杆等信号,提振了市场期待。从国内基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响。“反内卷”政策及其配套的需求侧政策给予了市场更高的期待,但目前带来的影响短期仍停留在预期层面,对于政策效用本身而言,需要时间,也需要重视更深层次的改革带来的累积效应。向后看,仍需观察7月底政治局会议对“反内卷”政策的定调及方向,以及后续各相关行业具体政策举措的出台和落地。

中美双方将于7月底举行下一轮经贸会谈,此外随着8月1日关税豁免期最后期限临近,市场受关税政策影响敏感度或有提升。7月23日,商务部新闻发言人表示,经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈。美国财政部长贝森特此前曾表示打算将中国对俄罗斯和伊朗石油的采购纳入到谈判讨论范围中,中方则表态坚决反对任何非法单边制裁和长臂管辖。因此本轮中美谈判可能不仅局限于关税层面,中美核心诉求也存在一定差异,需关注新一轮谈判结果对市场的扰动。此外,临近8月1日对等关税豁免期,美国与其他国家的关税谈判也在密集进行,7月22日,美国先后宣布与日本、菲律宾以及印度尼西亚等国达成关税协议,美国对日关税将从25%下调至15%;对菲律宾和印尼的关税将是19%。7月24日,欧盟通过总额930亿欧元的对美关税反制计划,此前欧盟委员会发言人表示,如果谈判破裂,反制措施将于8月7日正式生效。不过在美国与日本达成贸易协议后,有媒体消息称,特朗普政府可能和欧盟也快要达成协议“休战”。整体来看,随着8月关税豁免期截止日的临近,各类资产对关税摩擦风险的敏感度或有提升,后续也需关注关税谈判结果对A股市场的扰动。

整体来看,在沪指突破3600整数关口之际,波动随之而来,但结构性亮点频现,短期内资金或呈现低位轮动特征。此外,随着市场中枢的上移,市场量能持续放大,日均成交额提升至1.8万亿附近,显示出交投情绪的热烈,慢牛氛围下不必对市场转向风险有过多担忧。长期来看,国内政策面有支撑,资金面有呵护,后续随着美联储进入降息周期,国内流动性也有望更加充裕,下半年指数仍有续创新高的可能性。策略上积极做多,在热点轮动频繁之际不要盲目追逐热点,而是沿着有产业趋势或政策逻辑的方向逢低布局。

行业配置而言,重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI、军工、创新药等。2)政策指引:根据政策节奏增加对存在政策倾斜的内需消费细分、以及新能源等反内卷方向的关注。3)长期底仓:低利率时代,红利资产仍是底仓选择。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周A股市场震荡上行,主要宽基指数普遍收涨,科创50涨幅近5%,沪指周中站上3600点。结构上,受“反内卷”发力以及雅下水电工程项目开工的事件催化,建材、煤炭、钢铁等顺周期板块表现靠前。虽然周五权重板块的回调反映出资金在沪指3600点之际心理阻力加重,短期行情或有波动,结构上以轮动补涨为主。不过,当前市场慢牛氛围渐浓,流动性保持充裕,不必过多担忧转向风险,临近7月下旬政治局会议和中美新一轮谈判,政策信号可能成为新的催化剂。中长期看,在全球资金再平衡,叠加中国产业升级、新质生产力红利加速释放的背景下,中国资产重估趋势不改。

自7月中央财经委会议释放“反内卷”新信号,各行业反内卷政策持续发酵,成为市场关注焦点,而国内雅江水电站投资又撩拨了市场对需求端的期待,进一步提振了基本面预期和市场情绪,本周周期股行情火热带动大盘中枢继续上移。2025年7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。被市场视为反内卷的需求侧政策信号,项目金额为1.2万亿,是此前三峡工程的数倍。整个工程分10年进行,单年度金额大概是1200亿。按2024年全年度基建投资额去计算,总体上年均预计拉动基建投资多增0.8%。因此,对于短期经济的而言,弹性相对有限。但项目背后折射出的中央积极加杠杆等信号,提振了市场期待。从国内基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响。“反内卷”政策及其配套的需求侧政策给予了市场更高的期待,但目前带来的影响短期仍停留在预期层面,对于政策效用本身而言,需要时间,也需要重视更深层次的改革带来的累积效应。向后看,仍需观察7月底政治局会议对“反内卷”政策的定调及方向,以及后续各相关行业具体政策举措的出台和落地。

中美双方将于7月底举行下一轮经贸会谈,此外随着8月1日关税豁免期最后期限临近,市场受关税政策影响敏感度或有提升。7月23日,商务部新闻发言人表示,经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈。美国财政部长贝森特此前曾表示打算将中国对俄罗斯和伊朗石油的采购纳入到谈判讨论范围中,中方则表态坚决反对任何非法单边制裁和长臂管辖。因此本轮中美谈判可能不仅局限于关税层面,中美核心诉求也存在一定差异,需关注新一轮谈判结果对市场的扰动。此外,临近8月1日对等关税豁免期,美国与其他国家的关税谈判也在密集进行,7月22日,美国先后宣布与日本、菲律宾以及印度尼西亚等国达成关税协议,美国对日关税将从25%下调至15%;对菲律宾和印尼的关税将是19%。7月24日,欧盟通过总额930亿欧元的对美关税反制计划,此前欧盟委员会发言人表示,如果谈判破裂,反制措施将于8月7日正式生效。不过在美国与日本达成贸易协议后,有媒体消息称,特朗普政府可能和欧盟也快要达成协议“休战”。整体来看,随着8月关税豁免期截止日的临近,各类资产对关税摩擦风险的敏感度或有提升,后续也需关注关税谈判结果对A股市场的扰动。

整体来看,在沪指突破3600整数关口之际,波动随之而来,但结构性亮点频现,短期内资金或呈现低位轮动特征。此外,随着市场中枢的上移,市场量能持续放大,日均成交额提升至1.8万亿附近,显示出交投情绪的热烈,慢牛氛围下不必对市场转向风险有过多担忧。长期来看,国内政策面有支撑,资金面有呵护,后续随着美联储进入降息周期,国内流动性也有望更加充裕,下半年指数仍有续创新高的可能性。策略上积极做多,在热点轮动频繁之际不要盲目追逐热点,而是沿着有产业趋势或政策逻辑的方向逢低布局。

Part 2

行业配置思路

行业配置而言,重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI、军工、创新药等。2)政策指引:根据政策节奏增加对存在政策倾斜的内需消费细分、以及新能源等反内卷方向的关注。3)长期底仓:低利率时代,红利资产仍是底仓选择。

产业趋势:科技成长修复空间仍在,重磅催化H2仍可期

在全球科技创新浪潮之下,AI仍是市场的一大核心主线。上游算力方面,海外算力产业链高景气度依旧;下游应用方向,AI中的有些应用在2025年或将从0-1阶段进入1-10阶段,关注AI Agent、智能驾驶、机器人及低空经济等方向。此外,泛科技方向的国防军工、创新药等方向,中期持续看好。

政策线索:聚焦内部的确定性

随着7月底将迎来关税谈判和国内重要会议召开,扩内需、反内卷等政策定调值得关注。如果释放积极信号,或成为驱动顺周期行情反弹的关键催化。消费板块关注如服务消费的政策性博弈机会以及中长期视角受益于消费变迁下的新消费品类。另一方面,反内卷持续发酵,可根据政策节奏增加对新能源等供给侧改革方向的关注。

红利资产:低利率时代,仍是底仓选择

短期来看,基本面相对平淡,7月底关税谈判和政策迎来验证期,波动之下红利资产吸引力仍在。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,尽管板块整体吸引力随着市场风险偏好的抬升有所下降,但以险资为代表的中长期资金频繁举牌,反映出高股息资产对特定风格资金的配置价值仍在。

Part 3

本周市场回顾

(1)市场行情回顾

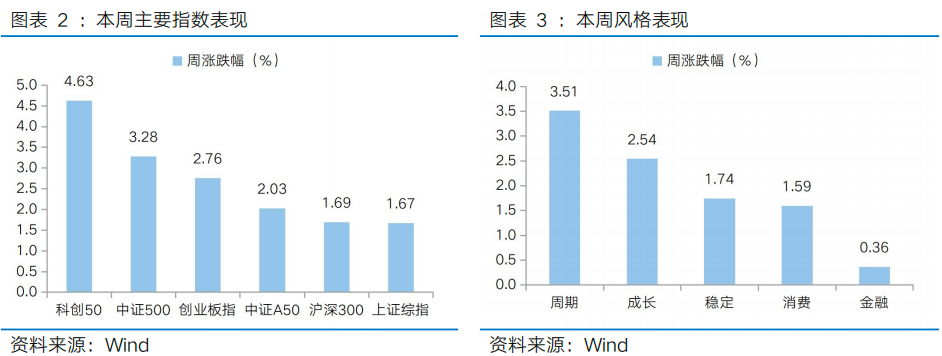

近一周,上证指数上涨1.67%,创业板指上涨2.76%,沪深300上涨1.69%,中证500上涨3.28%,中证A50上涨2.03%,科创50上涨4.63%。风格上,周期、成长表现相对较好,金融、消费表现较差。从申万一级行业看,表现相对靠前的是建筑材料(8.20%)、煤炭(7.98%)、钢铁(7.67%)、有色金属(6.70%)、建筑装饰(5.62%);表现相对靠后的是银行(-2.87%)、通信(-0.77%)、公用事业(-0.27%)、综合(-0.03%)、家用电器(0.04%)。

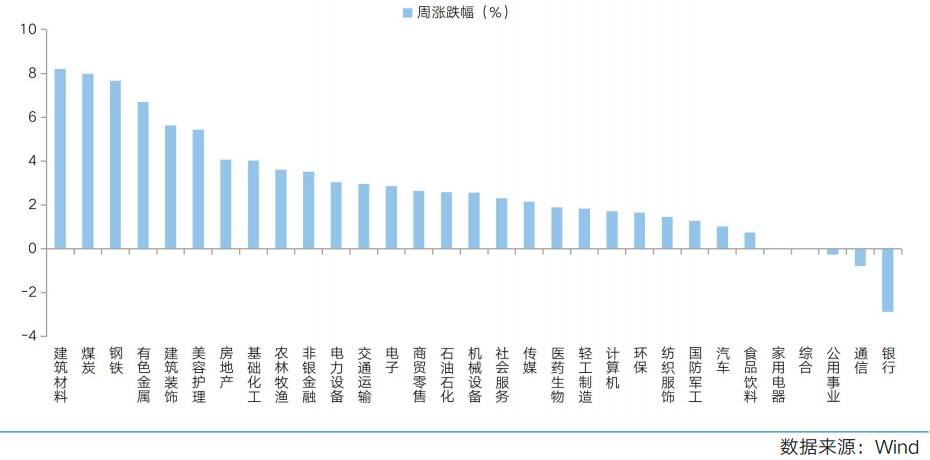

本周A股市场延续强势,主要宽基指数普遍收涨,科创50涨幅近5%,沪指周中站上3600点。结构上,受雅下水电工程项目开工的事件催化,建材、煤炭、钢铁等顺周期板块表现靠前。Wind热门概念板块来看,表现相对靠前的是雅江水电站(21.80%)、西藏振兴(18.93%)、水利水电建设(18.45%)、稀有金属(15.76%)、稀土(15.31%);表现相对靠后的是银行(-2.86%)、央企银行(-2.85%)、稳定币(-2.57%)、跨境支付(-2.04%)、光模块(CPO)(-2.04%)。

(2)市场情绪监测

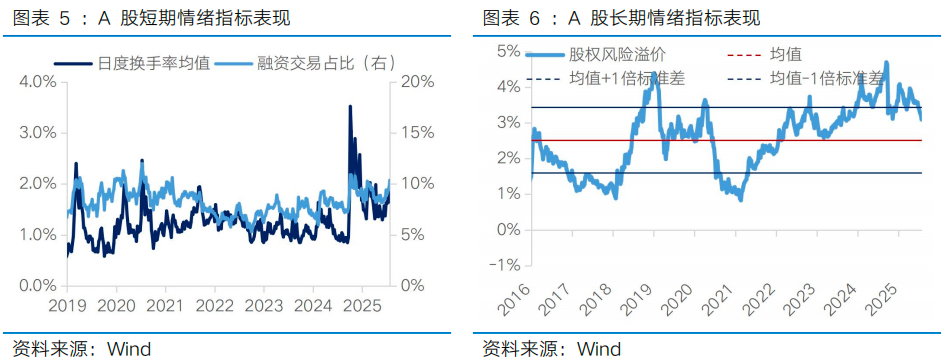

本周市场交投热情延续,日成交额提升至1.8万亿元附近。本周全A日均成交额较上周放量3024亿元至18487亿元。短期情绪指标看,本周日度换手率均值从上周的1.65%上升至2.07%,融资交易占比从上周的9.62%上升至10.32%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.23%下降至3.09%,处于近十年69.00%的分位水平。

(3)估值与盈利预测

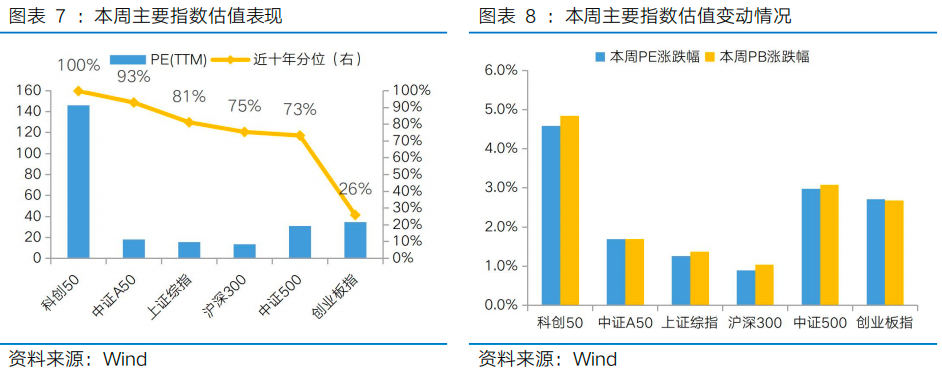

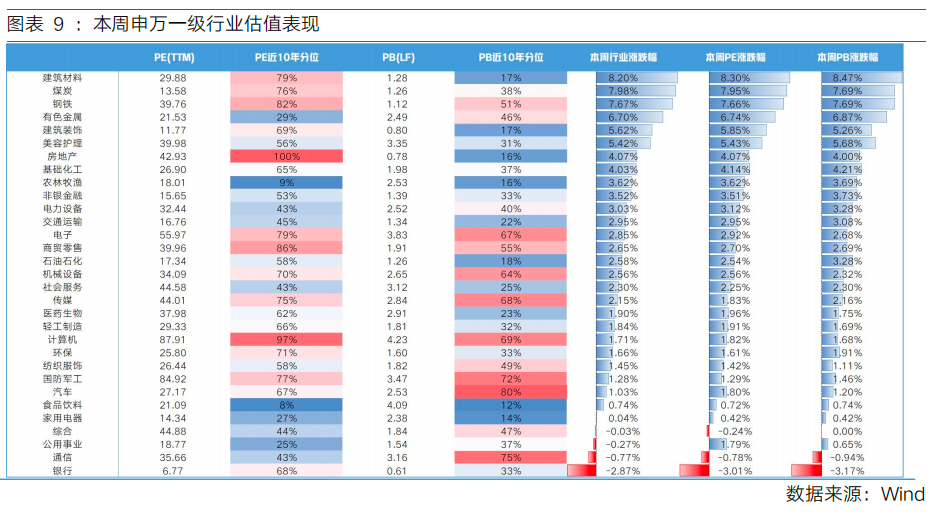

估值方面,主要宽基指数和多数行业指数估值集体扩张。从主要宽基指数看,科创50估值扩张幅度靠前,上证综指、沪深300估值扩张幅度相对靠后。从行业指数看,31个申万一级行业有28个行业实现估值扩张,其中市盈率涨幅靠前的是建筑材料(8.30%)、煤炭(7.95%)、钢铁(7.66%);市盈率跌幅靠前的是银行(-3.01%)、通信(-0.78%)、综合(-0.24%)。

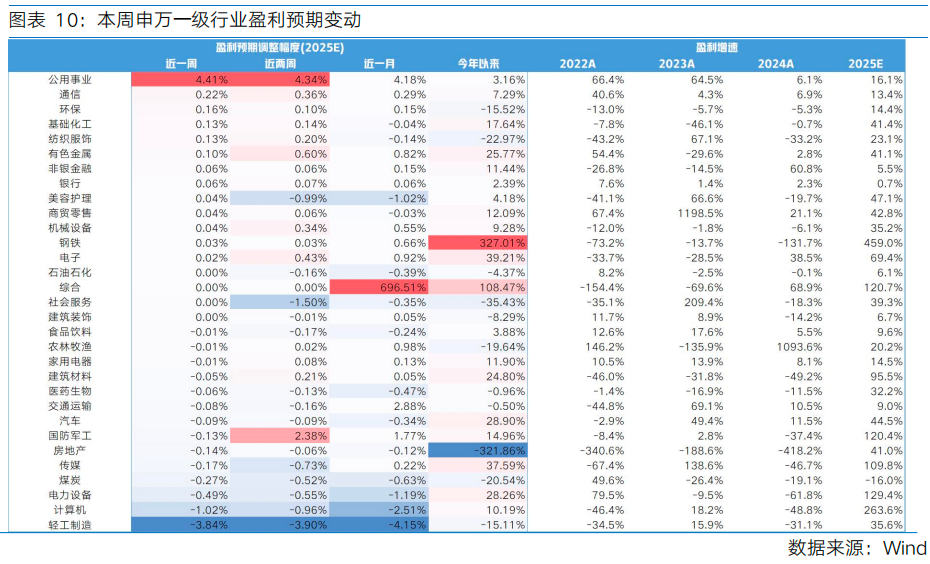

盈利预测方面,31个申万一级行业中有14个上调盈利预期。其中盈利预期上调靠前的行业有公用事业(4.41%)、通信(0.22%)、环保(0.16%);盈利预期下调靠前的行业有轻工制造(-3.84%)、计算机(-1.02%)、电力设备(-0.49%)。

Part 4

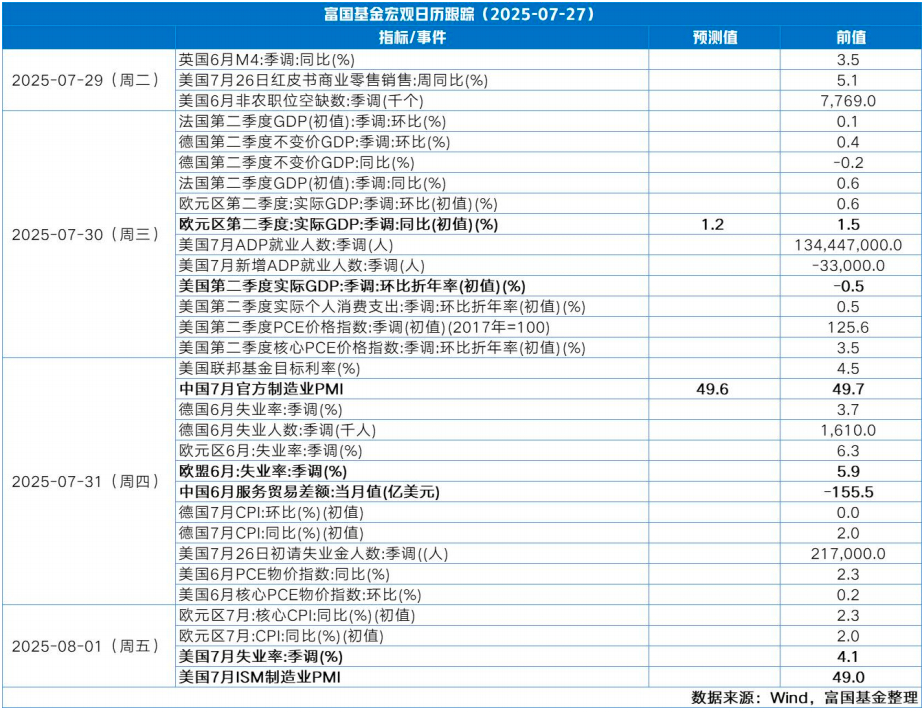

下周宏观事件关注

<end>

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。