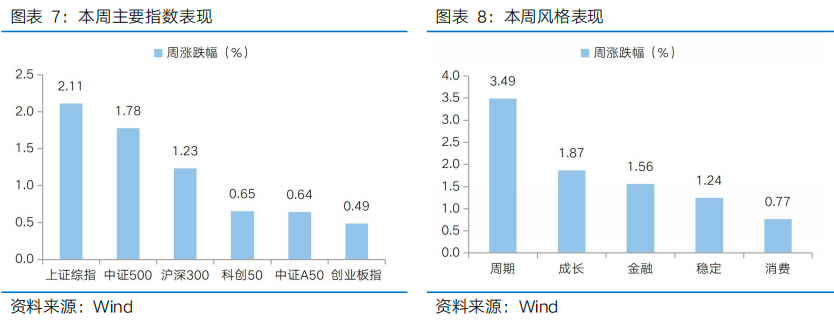

经过上周的震荡整固,本周A股表现较为强势,国防军工、人形机器人、半导体、大基建亮点频出,带动主要宽基指数集体收涨,沪指周五站上3645点的年内新高,进一步向去年10月形成的3674高点发起挑战。此外,A股市场交投活跃度持续凸显,两融余额时隔十年后重回2万亿水平,再度强化市场做多情绪。展望后市,在政策托底与资金面合理充裕的支撑下,市场仍有望维持震荡向上的慢牛格局,结构性机会依然较多。策略上积极做多,在热点轮动频繁之际不要盲目追逐热点,逢低布局具有产业趋势或政策逻辑的方向。

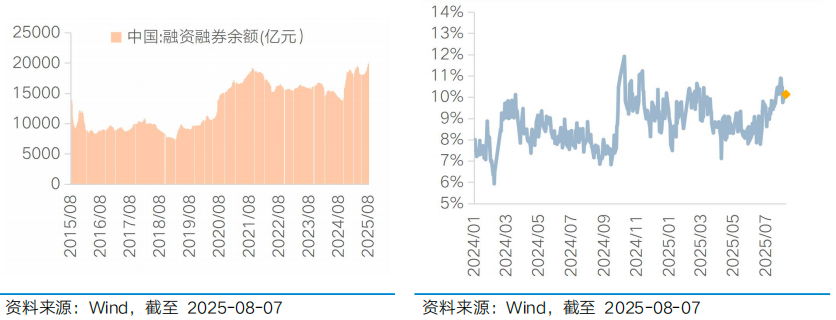

其一,充裕的流动性是本轮行情的重要支撑。回顾今年,从年初持续流入的南下资金,到4月“国家队”入市为市场构筑底线思维,再到险资等配置型资金的大幅流入、包括近期引领市场上攻的两融资金,股市流动性的充裕成为指数上行的主要推动力。本周两融余额继续上行,时隔十年突破2万亿关口,主要由融资余额的增长所贡献,预示着市场做多情绪较浓。从占比看,融资融券交易额占全A成交比则自阶段高点的10.9%小幅回落,但仍处于10%以上的较高水平,两融余额上行但成交占比回落说明市场上攻的力量或不仅仅来自杠杆资金。在市场赚钱效应不断积累、政策鼓励推动中长期资金入市、存款&理财收益率降低推动居民资产搬家等的助力下,市场资金动力或仍源源不断,流动性驱动的力量依然较强。

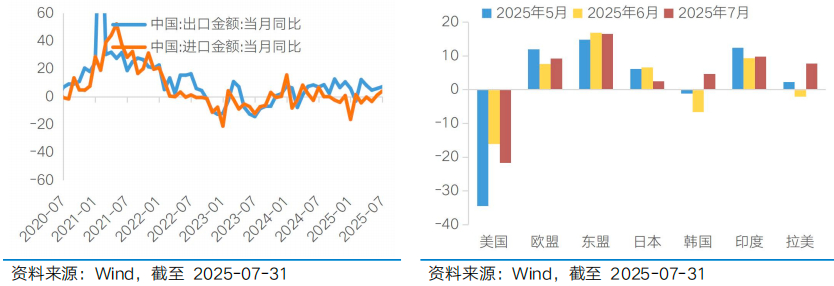

其二,基本面延续弱复苏,有超预期的地方,但仍需政策的进一步呵护。贸易方面,出口保持着较强韧性。本周四公布数据显示,2025年7月,美元计价的中国出口增速7.2%(前值5.9%),略高于市场预期,显示我国;分区域看,对东盟出口增速韧性,对拉美出口增速显著提升,指向8月初关税落地前的抢出口效应。通胀方面,物价表现总体趋稳。本周六公布数据显示,7月份,PPI环比-0.2%(前值-0.4%),同比-3.6%(-3.6%),工业品价格继续弱势运行。其中受季节性因素叠加国际贸易环境不确定性影响,环比继续下降;但受反内卷交易影响,环比降幅自3月以来首次收窄。CPI环比0.4%(前值-0.1%);同比0%(前值0.1%);扣除食品和能源价格的核心CPI环比0.4%(0%),同比0.8%(前值0.7%),高于市场预期。其中,CPI同比表现主要受食品价格表现偏弱拖累,而受益于扩内需政策效应持续显现等,CPI环比涨幅略高于季节性,核心CPI同比持续回升。向后看,在去年“924”政策组合拳影响下,今年9月开始基本面将面临较高的基数,叠加“以旧换新”补贴效应减弱、出口面临外部扰动、地产偏弱,国内基本面或仍将面临一定压力,后续需重点关注反内卷”政策及其配套的需求侧政策的落地成效,以及内需政策的接续支持。

其三,政策期待仍是下半年A股的主线逻辑。一方面,近期围绕提振消费、“反内卷”等领域的政策仍在陆续落地。另一方面,今年是“十四五”规划的收官之年,也是“十五五”规划的谋划之年。随着政治局会议落幕、中美关税继续展期靴子落地,进入8月,市场围绕政策与外部环境的博弈交易有所降温,目光转向中期维度的十五五规划。此外,今年美联储在降息决策上一直持观望态度,近期公布的美国非农就业数据转弱压力下,9月美联储降息预期出现明显升温,若后续美联储降息重启,国内或也迎来政策出台的窗口期。中长期来看,随着消费政策、“反内卷”政策及其配套的需求侧政策逐步落地,A股市场的盈利能力与ROE有望迎来系统性修复,从而推动行情主线从估值与政策预期驱动,平稳过渡至盈利驱动的核心阶段。

行业配置而言,重点关注:1)产业趋势:科技成长修复空间仍在,下半年重磅催化仍可期。关注AI、军工、创新药等。2)政策指引:根据政策节奏增加对存在政策倾斜的内需消费细分、以及新能源等反内卷方向的关注。3)长期底仓:低利率时代,红利资产仍是底仓选择。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

经过上周的震荡整固,本周A股表现较为强势,国防军工、人形机器人、半导体、大基建亮点频出,带动主要宽基指数集体收涨,沪指周五站上3645点的年内新高,进一步向去年10月形成的3674高点发起挑战。此外,A股市场交投活跃度持续凸显,两融余额时隔十年后重回2万亿水平,再度强化市场做多情绪。展望后市,在政策托底与资金面合理充裕的支撑下,市场仍有望维持震荡向上的慢牛格局,结构性机会依然较多。策略上积极做多,在热点轮动频繁之际不要盲目追逐热点,逢低布局具有产业趋势或政策逻辑的方向。

其一,充裕的流动性是本轮行情的重要支撑。回顾今年,从年初持续流入的南下资金,到4月“国家队”入市为市场构筑底线思维,再到险资等配置型资金的大幅流入、包括近期引领市场上攻的两融资金,股市流动性的充裕成为指数上行的主要推动力。本周两融余额继续上行,时隔十年突破2万亿关口,主要由融资余额的增长所贡献,预示着市场做多情绪较浓。从占比看,融资融券交易额占全A成交比则自阶段高点的10.9%小幅回落,但仍处于10%以上的较高水平,两融余额上行但成交占比回落说明市场上攻的力量或不仅仅来自杠杆资金。在市场赚钱效应不断积累、政策鼓励推动中长期资金入市、存款&理财收益率降低推动居民资产搬家等的助力下,市场资金动力或仍源源不断,流动性驱动的力量依然较强。

其二,基本面延续弱复苏,有超预期的地方,但仍需政策的进一步呵护。贸易方面,出口保持着较强韧性。本周四公布数据显示,2025年7月,美元计价的中国出口增速7.2%(前值5.9%),略高于市场预期,显示我国;分区域看,对东盟出口增速韧性,对拉美出口增速显著提升,指向8月初关税落地前的抢出口效应。通胀方面,物价表现总体趋稳。本周六公布数据显示,7月份,PPI环比-0.2%(前值-0.4%),同比-3.6%(-3.6%),工业品价格继续弱势运行。其中受季节性因素叠加国际贸易环境不确定性影响,环比继续下降;但受反内卷交易影响,环比降幅自3月以来首次收窄。CPI环比0.4%(前值-0.1%);同比0%(前值0.1%);扣除食品和能源价格的核心CPI环比0.4%(0%),同比0.8%(前值0.7%),高于市场预期。其中,CPI同比表现主要受食品价格表现偏弱拖累,而受益于扩内需政策效应持续显现等,CPI环比涨幅略高于季节性,核心CPI同比持续回升。向后看,在去年“924”政策组合拳影响下,今年9月开始基本面将面临较高的基数,叠加“以旧换新”补贴效应减弱、出口面临外部扰动、地产偏弱,国内基本面或仍将面临一定压力,后续需重点关注反内卷”政策及其配套的需求侧政策的落地成效,以及内需政策的接续支持。

其三,政策期待仍是下半年A股的主线逻辑。一方面,近期围绕提振消费、“反内卷”等领域的政策仍在陆续落地。另一方面,今年是“十四五”规划的收官之年,也是“十五五”规划的谋划之年。随着政治局会议落幕、中美关税继续展期靴子落地,进入8月,市场围绕政策与外部环境的博弈交易有所降温,目光转向中期维度的十五五规划。此外,今年美联储在降息决策上一直持观望态度,近期公布的美国非农就业数据转弱压力下,9月美联储降息预期出现明显升温,若后续美联储降息重启,国内或也迎来政策出台的窗口期。中长期来看,随着消费政策、“反内卷”政策及其配套的需求侧政策逐步落地,A股市场的盈利能力与ROE有望迎来系统性修复,从而推动行情主线从估值与政策预期驱动,平稳过渡至盈利驱动的核心阶段。

Part 2

行业配置思路

行业配置而言,重点关注:1)产业趋势:科技成长主线行情可期,关注AI、军工、创新药等。2)政策指引:根据政策节奏增加对存在政策倾斜的内需消费细分、以及新能源等反内卷方向的关注。3)长期底仓:低利率时代,红利资产仍是底仓选择。

产业趋势:科技成长主线行情可期

6月以来PCB、光模块等海外算力方向持续性领涨后,行情逐步向国产算力、中下游应用端扩散。具体来看,海外算力产业链高景气度依旧,资本开支加大投入的置信度提升;国内AI链方向受到芯片封锁等因素,短期有些波折,但中长期看,半导体等核心自主可控环节确定性仍较高。下游看,AI中有些应用在2025年或将从0-1阶段进入1-10阶段,关注AI Agent、智能驾驶、机器人及低空经济等方向。泛科技方面,军工方向,当前军工行业正处于“五年计划”交接的关键节点,叠加9月阅兵等重大事件催化,有望对行业基本面与市场预期形成双重提振。创新药方向,在持续上涨后近期有所回调,但其“创新+国际化”的产业趋势逻辑不变,中期行情仍可期。此外,“十五五”规划渐近,发展新质生产力预计仍是突出战略位置,产业趋势与政策共振有望驱动科技成长主线行情。

政策线索:聚焦服务消费、反内卷方向

7月政治局会议在扩内需、反内卷方面继续释放政策信号,根据政策节奏继续关注内需消费、新能源等反内卷方向的政策性博弈机会。此外,近期市场交投活跃度维持高位,叠加政治局会议明确提出“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”,非银金融有望持续受益。

红利资产:低利率时代,仍是底仓选择

短期来看,基本面相对平淡之下,市场仍有波动,红利资产吸引力仍在。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,尽管板块整体吸引力随着市场风险偏好的抬升有所下降,但以险资为代表的中长期资金频繁举牌,反映出高股息资产对特定风格资金的配置价值仍在。

Part 3

本周市场回顾

(1)市场行情回顾

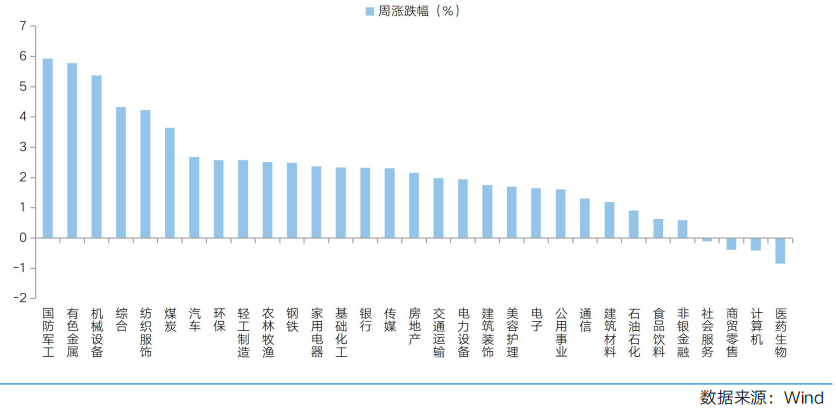

近一周,上证指数上涨2.11%,创业板指上涨0.49%,沪深300上涨1.23%,中证500上涨1.78%,中证A50上涨0.64%,科创50上涨0.65%。风格上,周期、成长表现相对较好,消费、稳定表现较差。从申万一级行业看,表现相对靠前的是国防军工(5.93%)、有色金属(5.78%)、机械设备(5.37%)、综合(4.32%)、纺织服饰(4.23%);表现相对靠后的是医药生物(-0.84%)、计算机(-0.41%)、商贸零售(-0.38%)、社会服务(-0.11%)、非银金融(0.59%)。

经过上周的调整,本周A股再度上行,军工、人形机器人、半导体、大基建等方向热点频现,带动主要宽基指数集体收涨。从Wind热门概念板块来看,表现相对靠前的是PEEK材料(14.45%)、减速器(10.20%)、培育钻石(10.01%)、射频及天线(8.74%)、超硬材料(8.60%);表现相对靠后的是CRO(-3.94%)、Kimi(-3.48%)、拼多多合作商(-3.18%)、西藏振兴(-2.91%)、小红书平台(-2.46%)。

(2)市场情绪监测

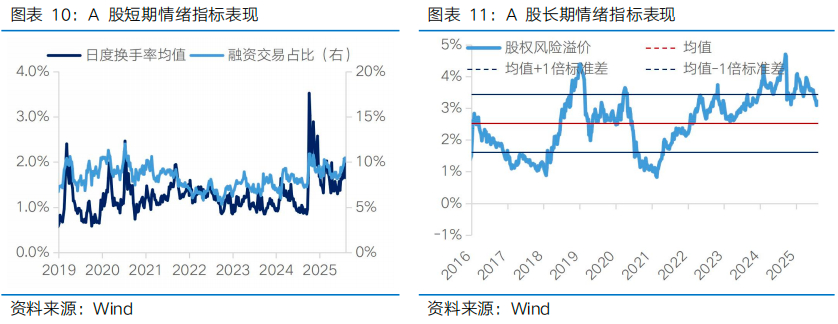

本周市场交投热情延续,日成交额维持在1.7万亿元附近,两融余额时隔十年重回2万亿元。本周全A日均成交额较上周缩量1132亿元至16964亿元。短期情绪指标看,本周日度换手率均值从上周的1.83%下降至1.65%,融资交易占比从上周的10.46%下降至10.08%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.21%下降至3.14%,处于近十年72.10%的分位水平。

(3)估值与盈利预测

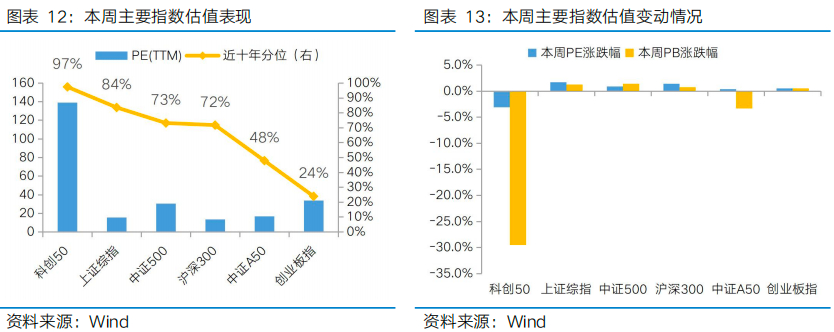

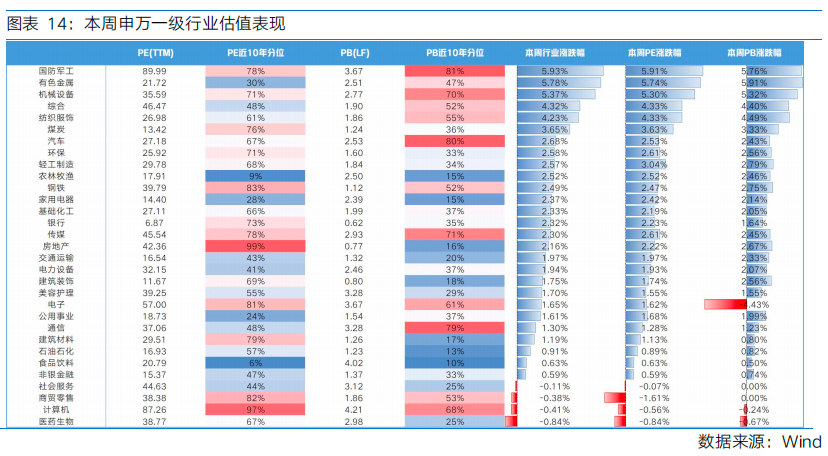

估值方面,A股三大指数和多数行业指数估值集体扩张。从主要宽基指数看,三大指数估值集体扩张,科创50估值回落明显。从行业指数看,31个申万一级行业有27个行业实现估值扩张,其中市盈率涨幅靠前的是国防军工(5.91%)、有色金属(5.74%)、机械设备(5.30%);市盈率跌幅靠前的是商贸零售(-1.61%)、医药生物(-0.84%)、计算机(-0.56%)。

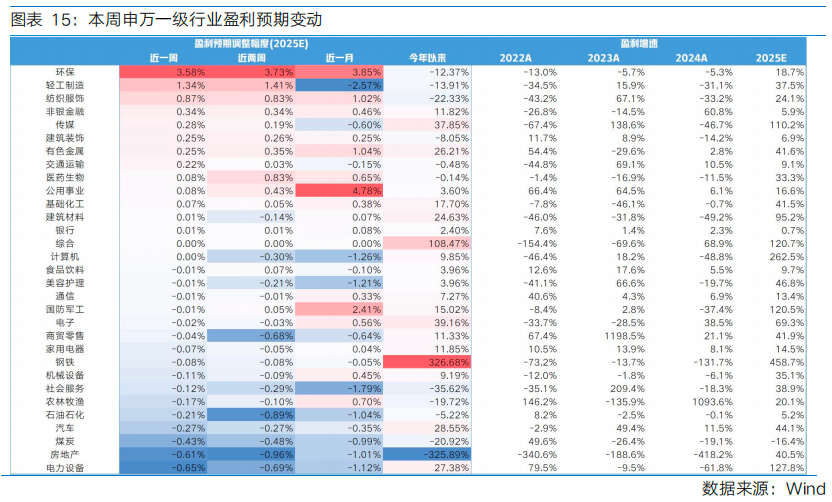

盈利预测方面,31个申万一级行业中有13个上调盈利预期。其中盈利预期上调靠前的行业有环保(3.58%)、轻工制造(1.34%)、纺织服饰(0.87%);盈利预期下调靠前的行业有电力设备(-0.65%)、房地产(-0.61%)、煤炭(-0.43%)。

Part 4

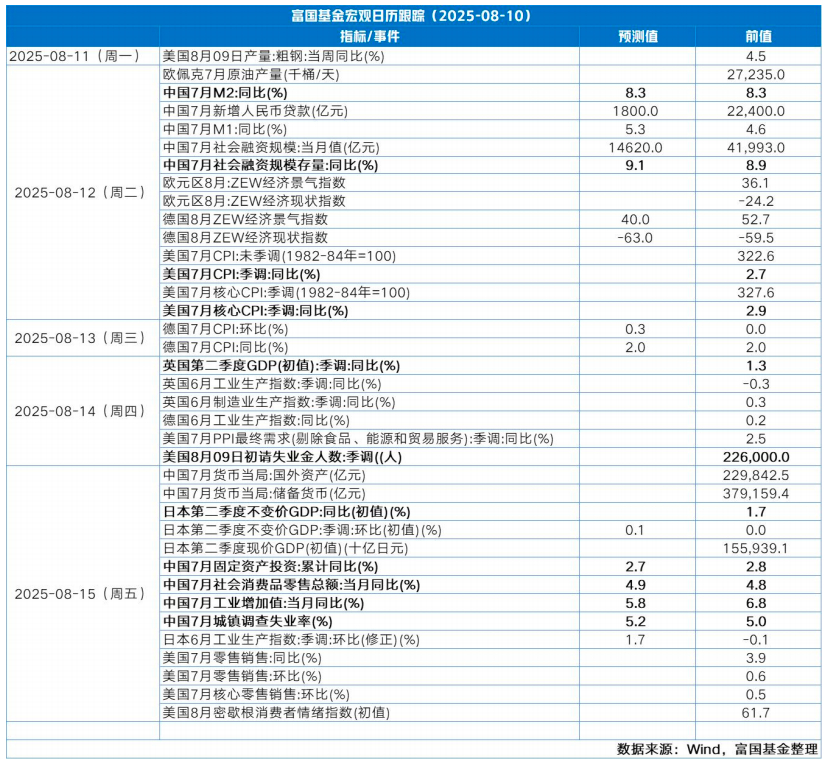

下周宏观事件关注

<end>

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。