“鸽”声再现降息或近,大类资产如何布局?

周五Jackson Hole央行会议上美联储主席发表鸽派讲话,认为风险平衡要求调整货币政策立场,为9月降息铺路,随后降息交易升温带动美股反弹、黄金上涨、美元和美债收益率下行。2025年下半年是“关税验证期”,若9月发布的8月非农报告和通胀数据呈现鲍威尔预期的就业走弱、通胀温和,则9月降息或“箭在弦上”。随着美联储降息周期渐行渐近,大类资产又将如何表现呢?

n 联储主席演讲转“鸽”,降息交易再升温

鲍威尔在8月22日的杰克逊霍尔央行年会上发言转鸽,认为就业下行风险大于通胀上行风险,甚至强调就业下行风险带来的严重后果是“大幅增加裁员和失业率上升”,风险平衡的转变要求“调整”政策立场,或为新一轮预防式降息启动提供前瞻指引,具体来看:

1)就业方面,他表示劳动力市场处于供需双弱下“脆弱的平衡”,供需双方放缓所达成的平衡不可持续,后续就业面临急剧恶化风险、就业下行风险或趋于上行。风险一旦兑现,可能出现“大幅增加裁员和失业率上升”。

2)通胀方面,关税引发的通胀是清晰可见的,但不太可能引发工资-通胀螺旋或通胀预期-实际通胀螺旋。通胀冲击或是“一次性”的,不太可能演变为“更持久的通胀动态”。

3)货币政策立场方面,“由于政策处于限制性区域,基线前景和风险平衡的转变可能需要调整政策立场”。也就是说,若8月通胀和就业数据如期呈现鲍威尔预期的组合,特别是就业适度走弱,9月降息或“箭在弦上”。鲍威尔的演讲导致“降息交易”明显升温。截至2025/8/24,CME押注9月降息概率升至87%。

|

图1:鲍威尔8月22日在杰克逊霍尔全球央行年会上关于宏观经济与货币政策立场的演讲内容 |

|

|

|

数据来源:美联储,2025-8-25 |

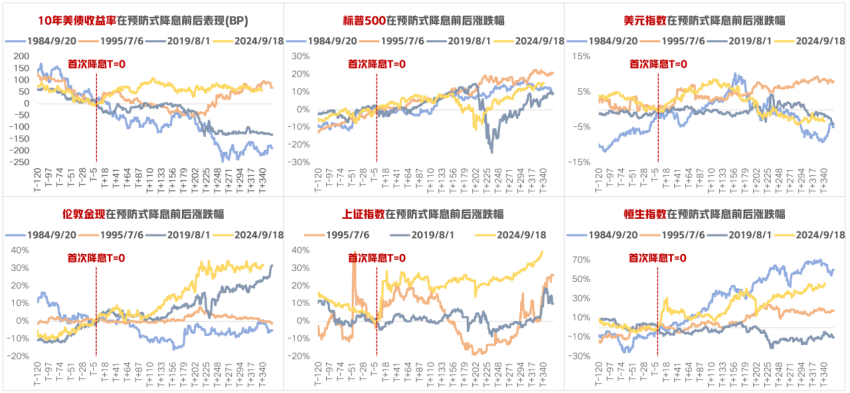

n 以史为鉴,预防式降息周期的大类资产表现

自2024年9月启动的本轮降息是典型的“预防式”降息,在阶段性暂停后,美联储降息节奏或将提速。2024年9月,美国经济增长维持韧性,CPI回落,而就业数据呈现走弱迹象,因此美联储开启新一轮“预防式”降息周期。然而受2025年关税引发的再通胀担忧影响,美联储已连续8个月维持联邦基金目标利率不变。

参考历史情景,美联储过往4次预防式降息(1984-1986、1995-1996、2019-2020、2024-2025)过程中:1)美股:美股降息落地前后表现均较好,市场或主要定价基本面回暖。2)美债:长端美债利率在交易降息预期和降息落地前阶段大概率偏向下行,降息落地后涨跌参半。3)美元指数:主要取决于当时美国经济基本面的相对改善情况。4)A股/港股:受益于海外流动性宽松缓解估值端压力,多数情况下表现回暖,若配合国内流动性宽松时期内外共振有望放大弹性。5)黄金:一般黄金在降息前后均有较好表现,降息后表现更优。

|

图2:复盘历次预防式降息大类资产表现:美债降息前表现较好,权益资产降息后弹性放大 |

|

|

|

数据来源:美联储,2025-8-25 |

n 本轮现实:全球资金再平衡下,关注非美资产的Risk-on

经过复盘可以大致得出,预防式降息中,美国债券降息前占优、胜率偏高;权益市场弹性大,降息前后均有上行窗口,或容易呈现美股→新兴市场的轮动规律,港股降息后反转效应明显。

9月降息如若最终兑现,则新一轮预防式降息则是发生在2025年全球资金再平衡逻辑的基础上,当前外资增配国内权益资产及其他新兴市场资产趋势有序进行中,对美利差收窄有望进一步刺激资金回流再平衡。资产方面:

1)美联储降息前,择机把握高胜率美债的布局机会;降息后,黄金或因美国实际利率这一机会成本下降而有所表现。

2)当前美国总统为完成其贸易逆差缩窄、制造业回流和“美国企业在弱美元中能赚钱”的目标或依旧倾向于弱美元的故事。Jackson Hole全球央行会议上鲍威尔转鸽后当日美元指数再度回落至98下方,2024年9月与2025年1月下旬港股脉冲式大涨都处于美元贬值阶段,若美元持续走弱叠加美联储降息预期强化,则港股有望迎来补涨表现期。

3)鲍威尔偏鸽表态后短期美股或重拾上行动能,但若已经较充分兑现了财政扩张、关税顺利谈判、8月中上旬部分企业业绩超预期等利多因素的美股没有其他利好催化接棒,波动可能放大,调整仍是机会。