A股中报成绩单出炉,哪些行业表现突出?

截至2025年8月31日,A股2025年中报已披露公司数量占比100%。整体来看,A股中报表现如何?结构上又有哪些亮点?

n 整体概览:A股2025Q2盈利回踩,科创板改善明显

从宏观经济数据看,2025年上半年我国实际GDP同比增长5.3%,高于年初制定的5.0%左右的增速目标。分季度看,一季度GDP同比增长5.4%,二季度增长5.2%,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。

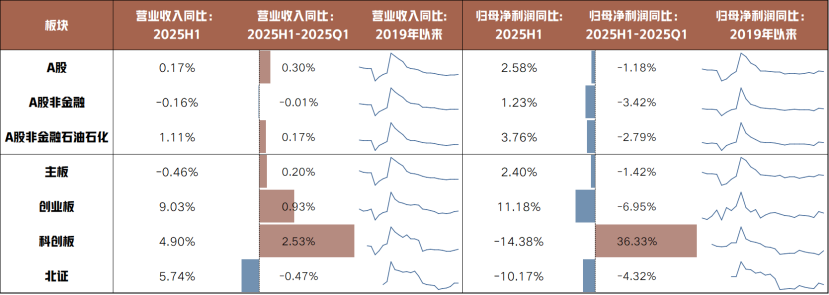

在此背景下,25H1全A归母净利润累计同比维持正增长,但在物价拖累下,较一季度小幅回踩。数据角度,A股整体25H1归母净利润累计同比为2.58%,相较24Q1增速回落1.18pct;A股非金融盈利回踩较为明显,25H1归母净利润累计同比为1.23%,相较25Q1增速下行3.42pct。从板块看,创业板25H1归母净利润累计同比增速依然领先板块,科创板归母净利润同比增速则改善最为明显。

|

图1:A股整体中报业绩表现 |

|

|

数据来源:Wind,截至2025/06/30

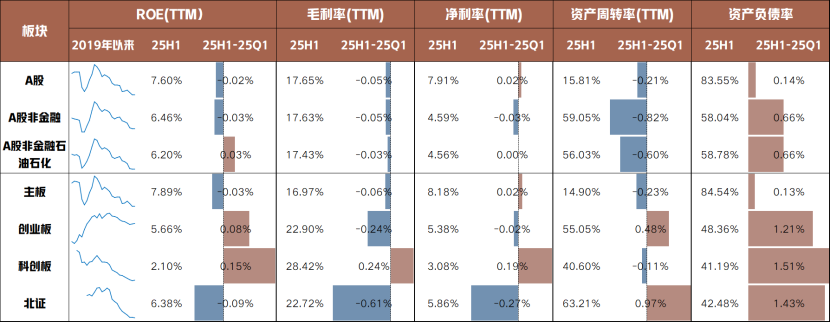

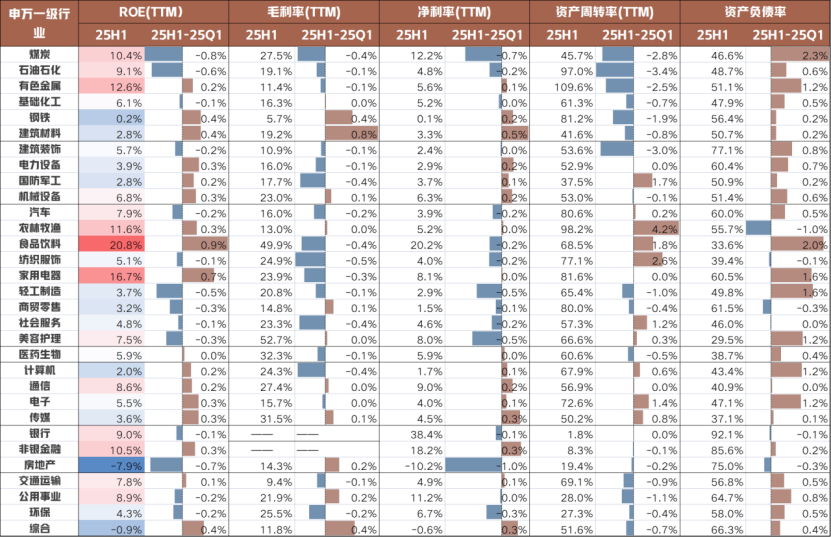

盈利能力方面,从2021年中开启的本轮ROE(TTM)下行周期持续时间已超过历史水平,25H1全A股非金融的ROE(TTM)来到6.46%,基本持平25Q1,ROE水平呈现低位企稳。杜邦三因素中,25H1资产周转率较25Q1环比下滑明显,但资产负债率的提升基本对冲了资产周转率对ROE形成的拖累。

|

图2:A股整体ROE及拆分 |

|

|

数据来源:Wind,截至2025/06/30

n 结构表现:TMT盈利增速领先,制造板块盈利改善明显

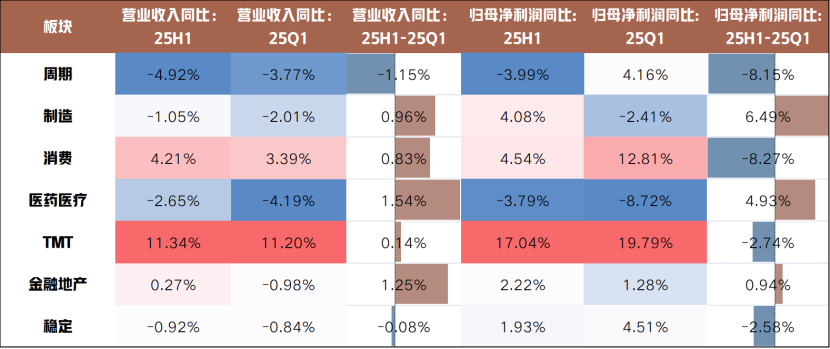

从大类风格看,上游周期板块受地产、投资端需求持续偏弱拖累,盈利增速转负;中游制造板块业绩改善靠前,板块内电力设备、国防军工等改善较为明显;下游消费板块在经济弱复苏、物价低位运行背景下,业绩依然承压;TMT板块受AI产业趋势带动维持高景气,盈利增速拔得头筹;医药医疗盈利降幅收窄,主要受创新出海带动;金融地产企稳修复,非银维持高景气,银行增速转正,地产跌幅收窄;稳定板块盈利边际走弱。

|

图3:各大类板块业绩概览 |

|

|

数据来源:Wind,截至2025/06/30

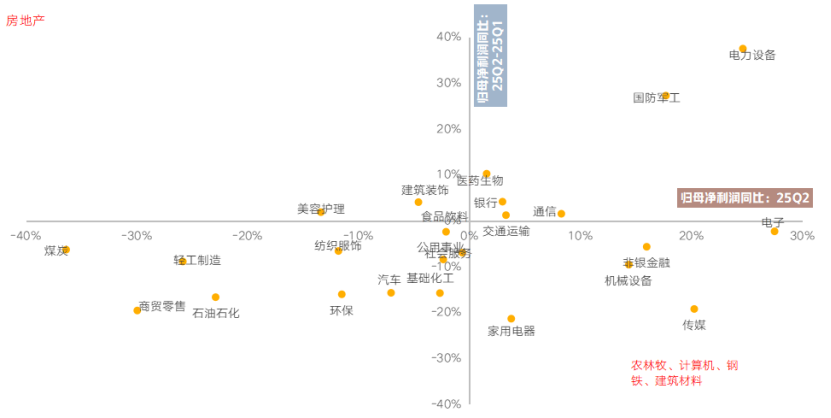

从申万一级行业看,25Q2单季盈利增速同比靠前的行业增分别是综合(240%)、钢铁(82%)、电子(28%)、电力设备(25%)、建筑材料(24%)、传媒(20%)、计算机(20%)、国防军工(18%),集中在TMT、制造及部分低基数周期。从利润增速变化看,31个申万一级行业中有9个25Q2较25Q1实现盈利增速上行,包括房地产,电力设备、国防军工、医药生物、银行、建筑装饰、美容护理、通信、交通运输。

|

图4:申万一级行业业绩概览 |

|

|

数据来源:Wind,截至2025/06/30

盈利能力方面,2025H1ROE环比改善幅度较大的领域主要集中在部分周期(有色、钢铁、建材,主要系净利率和资产负债率提升)、中游制造(电力设备、国防军工、机械设备,主要系净利率和资产负债率提升)、部分消费(农林牧渔、食品饮料、家用电器,首要系资产周转率抬升带动)及TMT板块整体(计算机、通信、电子、传媒,系净利率、资产周转率、资产负债率三因素同步抬升)。

|

图5:申万一级行业ROE拆分 |

|

|

数据来源:Wind,截至2025/06/30

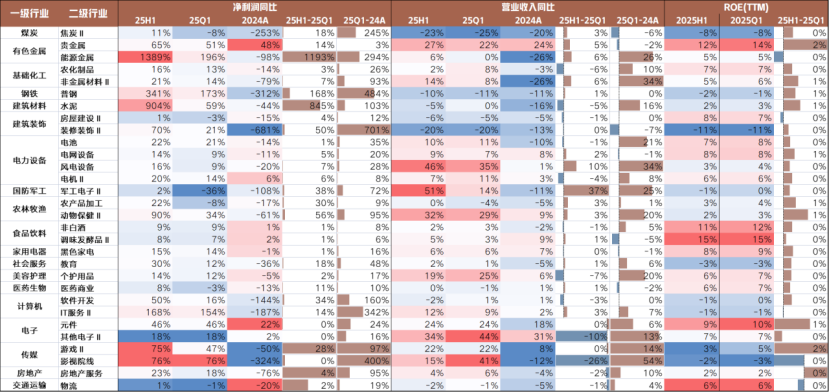

筛选2025年中报相对一季报、2024年年报归母盈利同比连续加速的二级行业,其中盈利增速为正且连续两个报告期改善的行业主要包括部分周期(焦炭、贵金属、能源金属、非金属材料、农化制品、水泥、普钢)、中游制造(电池、电网设备、风电设备、电机、军工电子、房屋建设、装修装饰)、TMT(软件开发、IT服务、元件、游戏、影视院线)、部分消费(农产品加工、动物保健、非白酒、调味发酵品、黑色家电)以及医药商业、教育、个护用品等细分。

|

图6:盈利增速连续两个季度加速的申万二级行业 |

|

|

数据来源:Wind,截至2025/06/30