联储9月利率决议前瞻:降息概率几何?分歧何在?

北京时间9月18日凌晨,全球金融市场焦点将汇聚于美国联邦公开市场委员会(FOMC)9月会议。此次会议不仅将公布最新利率决议与经济预期摘要,美联储主席鲍威尔还将召开货币政策新闻发布会,其释放的政策信号或将为后续市场走向定调。从当前市场预期来看,美联储本月开启降息的概率已处于高位,其中降息25个基点与50个基点被视为最可能出现的两种情形。与之相对,若美联储选择维持当前利率水平不变,或超预期宣布降息75个基点,则均属于偏离市场主流预期的非常规举措。在多重因素考量下,美联储9月降息25个基点的概率相对更高。

n 本轮降息的核心分歧点:三大矛盾交织

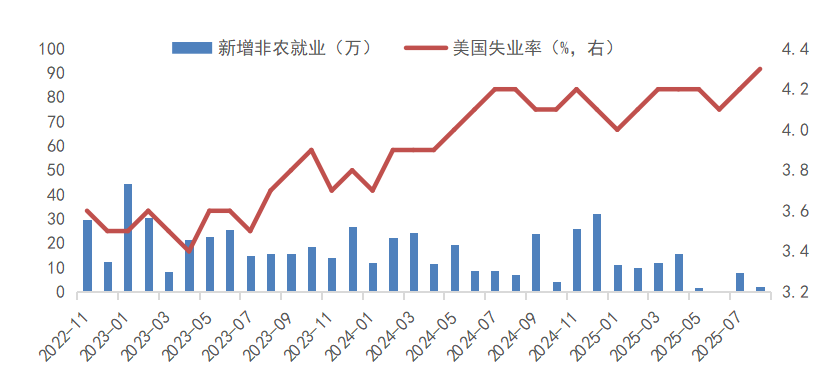

首先,当前美国经济冷热不均,成为影响美联储政策决策的关键因素之一。一方面,就业市场显著承压。8月美国失业率攀升至4.3%,创下近四年来新高;同期非农就业人口仅增加2.2万人,远低于市场此前预期的7.5万人,就业市场降温信号明显,反映出经济增长动能存在放缓压力。另一方面,新兴领域投资火热。AI相关新兴产业投资持续扩张,美股科技巨头在AI技术研发、基础设施建设等领域的资本支出加速增长,成为支撑经济的重要亮点,与就业市场疲软形成鲜明对比。

其次,通胀存在反弹风险。虽然美国通胀整体呈现回落趋势,但当前通胀压力仍未完全消散,且存在结构性风险。8月美国平均时薪同比增幅仍高达3.7%,引发市场对“工资-物价”螺旋的担忧。此外,关税对物价的扰动尚未完全显现。这种潜在风险将显著束缚美联储的政策空间,使其在降息决策中需更谨慎权衡“稳通胀”与“稳经济”的关系。

第三,美联储独立性面临政治压力挑战。近期美国政治层面对美联储货币政策的干预声音加剧,引发市场对央行独立性的担忧。总统特朗普多次公开对美联储主席鲍威尔提出批评,不仅敦促美联储立即实施大幅降息,还抛出“美国没有通胀”的观点,对美联储政策制定施加了前所未有的政治压力。政治压力与央行独立性的冲突,进一步增加了本次利率决议的不确定性。

|

图1:美国8月非农新增就业岗位仅2.2万个,失业率升至4.3% |

|

|

|

数据来源:wind,截至2025/9/17 |

n 若重启降息周期,哪些资产将显著受益?

权益市场来看,三类板块受益逻辑清晰。降息周期下,权益资产往往因流动性宽松与风险偏好提升而获得支撑,其中三类板块的受益逻辑尤为明确:1)科技成长板块:TMT、半导体、AI等板块对估值敏感度较高,流动性改善将直接降低其融资成本、提升估值水平,且当前AI产业的高增长预期与流动性宽松环境形成共振,有望进一步推动板块行情。2)金融板块(银行、券商、保险):降息将改善市场整体情绪,其中券商行业受益最为直接,风险偏好提升会带动股票交易活跃度上升,进而推动经纪业务收入增长;同时,IPO、再融资等投行业务也有望随市场回暖而扩张,券商业绩与估值均具备提振空间。3)高股息红利:在利率下行背景下,高股息板块具备显著配置价值。利率下降会降低固定收益类资产的吸引力,而高股息股稳定的分红回报对追求稳健收益的资金吸引力将显著增强,配置需求上升有望支撑股价稳步上行。

债券来看,趋势明朗但需警惕资金分流风险。整体来看,降息周期对美债市场构成利好。但需警惕的是,若降息后市场风险偏好大幅提升,资金可能更多流向股市,债券市场将面临资金分流压力,需求减弱或对债券价格上涨空间形成制约。

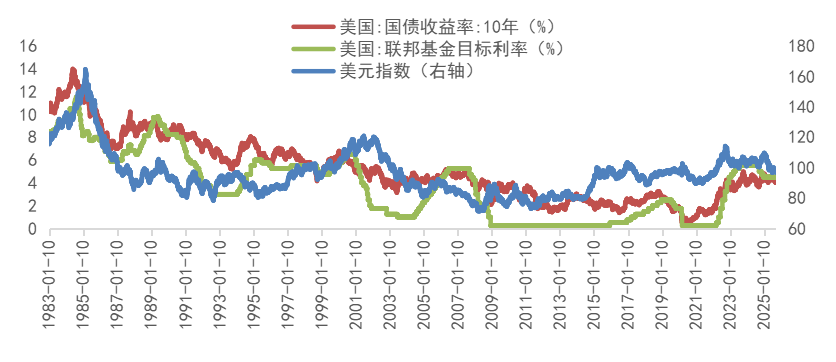

外汇市场来看,美元走弱成大概率事件,叠加人民币企稳,缓解资本外流压力。预计降息周期下,外汇市场将呈现“美元走弱、人民币相对稳定或小幅升值”的格局,对中国跨境资本流动与金融市场稳定形成积极支撑。一方面,美联储降息将降低美元资产的收益率吸引力,导致市场对美元的需求下降或供给增加,推动美元指数走弱。另一方面,若人民币能维持稳定甚至小幅升值,将直接改善市场对人民币资产的预期,降低资金外流动机,为金融市场稳定奠定基础。当前中国国债已被纳入多个国际指数,外资对人民币资产的关注度本就处于高位;而人民币稳定叠加美元走弱,将进一步降低外资配置A股与人民币债券的汇率风险,有望推动外资增配中国资产,为国内市场注入长期资金。

|

图2:美联储降息会推动美元指数进一步走弱 |

|

|

|

数据来源:wind,截至2025/9/17 |