本周市场延续震荡向上,赚钱效应延续,市场量能进一步向上突破,日均成交额放大至1.9万亿水平。其中,科技板块交易情绪持续处于高位,且轮动特征明显,继上周偏软的计算机、传媒领涨之后,本周偏硬的通信、机械、电子表现靠前,盘面上机器人、AI算力等概念表现亮眼。在两会渐近、AI叙事短期难证伪的背景下,市场春意不减,后续有望在震荡上继续寻求向上的机会,科技板块或仍是市场关注核心,不过部分细分交易大幅升温后,波动也可能随之加剧,从科技到政策受益等方向的行情扩散值得期待。

2025年民营企业座谈会召开,有助于提升民营经济发展信心,助推市场风险偏好改善。2月17日,国家主席习近平出席民营企业座谈会并强调,党和国家对民营经济发展的基本方针政策,已经纳入中国特色社会主义制度体系,将一以贯之坚持和落实,不能变,也不会变。新时代新征程民营经济发展前景广阔、大有可为,广大民营企业和民营企业家大显身手正当其时。本次民营企业座谈会深刻体现出对民营企业和民营经济的关怀和重视,释放了促进民营经济健康发展、高质量发展的重要信号。此外,此次会议参会企业家主要来自科技创新领域,体现了中央对民营经济在科技创新、培育新质生产力方面关键作用的高度重视。正值两会渐近之际,本次座谈会预示着未来或有一系列配套政策出台,有望大幅提升民营经济发展信心,增强民营企业投资意愿,进而推动相关产业链上市公司业绩提升。从市场风险偏好角度来看,会议有望引导资金更加关注民营科技企业,带动了科技成长以及市场整体的估值修复。

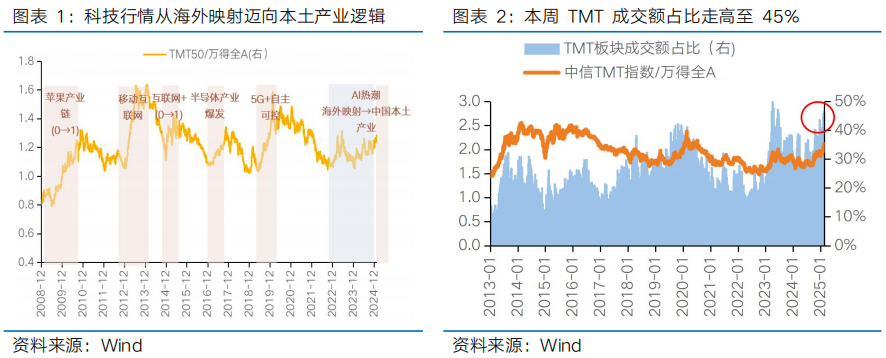

政策释放积极信号的背景下,国内AI产业催化进一步引发科技行情上攻。在此前ChatGPT引领的AI创新下,中国科技行情更多基于海外映射逻辑,而DeepSeek的推出推动了科技行情迈向中国本土AI产业逻辑。本周在微信等国民级应用接入DeepSeek大模型,某互联网大厂25财年第三季财报亮眼、资本开支指引远超预期的催化下,科技板块的上涨逻辑进一步得到强化,科技板块的交易拥挤度也再度走高。向后看,虽然本轮行情科技板块的交易热度持续处于高位,从历史看,短期交易过热往往会引发调整或波动加剧,但并不意味着行情的必然终结。本轮科技行情的持续性最终需回到产业趋势的具体路径上,即未来能否看到相关AI应用或产品的爆品出现。目前来看,本轮AI叙事短期难以证伪,为国内科技行情提供了反复演绎的空间。

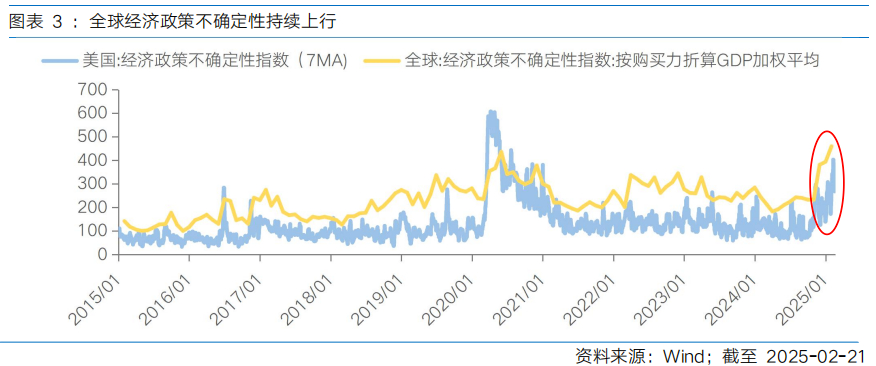

全球经济和政治的不确定性仍存,对全球风险资产的扰动将持续存在,但在当前中美贸易关系释放边际改善信号、全国两会渐近、中国科技新叙事形成的背景下,国内政策力度和产业叙事逻辑将是影响市场走势的核心因素,春季行情或仍是未完待续。当地时间2月18日,据彭博社报道,美国总统特朗普透露计划对进口汽车、半导体和药品加征约25%的关税,具体政策最早将于4月2日正式宣布。特朗普就任以来,频频辉起“关税大棒”,继宣布对中加墨加征关税,对欧盟、英国等盟友提出关税威胁,对钢铝产品加征25%关税以及预告“对等关税”等一系列动作后,本周特朗普关税政策再度传来加码的新消息,全球贸易局势愈发复杂,或将加大风险资产的波动率。不过对中国而言,相比特朗普在竞选时期“对中国征收60%关税”的主张,本次关税落地节奏并非一步到位,60%的关税主张更像特朗普的谈判筹码而非目的,因此实际落地税率仍有谈判的空间。2月21日,中美经贸中方牵头人、国务院副总理何立峰应约与美国财政部部长贝森特举行视频通话,双方围绕落实中美元首通话共识,就中美经济领域重要问题深入交换意见。双方均认同中美经贸关系的重要性,双方同意就彼此关心的问题继续保持沟通。中美贸易关系释放边际缓和的信号,对市场情绪亦产生一定提振。

行业配置而言,在宏观经济数据、业绩和政策的空窗期,重点关注:1)产业趋势:受益于全球科技创新浪潮和国产替代演绎的科技成长,关注AI软硬件、AI国产算力等;2)政策预期:扩内需为2025年经济工作的重中之重,两会将至,关注消费电子等“两新”政策扩围受益方向以及新消费等。3)红利资产:降温过后配置性价比再度凸显,仍是低利率时代的核心底仓选择。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场延续震荡向上,赚钱效应延续,市场量能进一步向上突破,日均成交额放大至1.9万亿水平。其中,科技板块交易情绪持续处于高位,且轮动特征明显,继上周偏软的计算机、传媒领涨之后,本周偏硬的通信、机械、电子表现靠前,盘面上机器人、AI算力等概念表现亮眼。向后看,在两会渐近、AI叙事短期难证伪的背景下,市场有望在震荡上继续寻求向上的机会,科技板块或仍是市场关注核心,不过部分细分交易大幅升温后,波动也可能随之加剧,从科技到政策受益等方向的行情扩散值得期待。

2025年民营企业座谈会召开,有助于提升民营经济发展信心,助推市场风险偏好改善。2月17日,国家主席习近平出席民营企业座谈会并强调,党和国家对民营经济发展的基本方针政策,已经纳入中国特色社会主义制度体系,将一以贯之坚持和落实,不能变,也不会变。新时代新征程民营经济发展前景广阔、大有可为,广大民营企业和民营企业家大显身手正当其时。本次民营企业座谈会深刻体现出对民营企业和民营经济的关怀和重视,释放了促进民营经济健康发展、高质量发展的重要信号。此外,此次会议参会企业家主要来自科技创新领域,体现了中央对民营经济在科技创新、培育新质生产力方面关键作用的高度重视。正值两会渐近之际,本次座谈会预示着未来或有一系列配套政策出台,有望大幅提升民营经济发展信心,增强民营企业投资意愿,进而推动相关产业链上市公司业绩提升。从市场风险偏好角度来看,会议有望引导资金更加关注民营科技企业,带动了科技成长以及市场整体的估值修复。

政策释放积极信号的背景下,国内AI产业催化进一步引发科技行情上攻。在此前ChatGPT引领的AI创新下,中国科技行情更多基于海外映射逻辑,而DeepSeek的推出推动了科技行情迈向中国本土AI产业逻辑。本周在微信等国民级应用接入DeepSeek大模型,某互联网大厂25财年第三季财报亮眼、资本开支指引远超预期的催化下,科技板块的上涨逻辑进一步得到强化,科技板块的交易拥挤度也再度走高。向后看,虽然本轮行情科技板块的交易热度持续处于高位,从历史看,短期交易过热往往会引发调整或波动加剧,但并不意味着行情的必然终结。本轮科技行情的持续性最终需回到产业趋势的具体路径上,即未来能否看到相关AI应用或产品的爆品出现。目前来看,本轮AI叙事短期难以证伪,为国内科技行情提供了反复演绎的空间。

全球经济和政治的不确定性仍存,对全球风险资产的扰动将持续存在,但中国经济增长的内生动能在逐渐修复。当前来看,在中美贸易关系释放边际改善信号、全国两会渐近、中国科技新叙事形成的背景下,国内政策力度和产业叙事逻辑将是影响市场走势的核心因素,春季行情或仍是未完待续。当地时间2月18日,据彭博社报道,美国总统特朗普透露计划对进口汽车、半导体和药品加征约25%的关税,具体政策最早将于4月2日正式宣布。特朗普就任以来,频频辉起“关税大棒”,继宣布对中加墨加征关税,对欧盟、英国等盟友提出关税威胁,对钢铝产品加征25%关税以及预告“对等关税”等一系列动作后,本周特朗普关税政策再度传来加码的新消息,全球贸易局势愈发复杂,或将加大风险资产的波动率。不过对中国而言,相比特朗普在竞选时期“对中国征收60%关税”的主张,本次关税落地节奏并非一步到位,60%的关税主张更像特朗普的谈判筹码而非目的,因此实际落地税率仍有谈判的空间。2月21日,中美经贸中方牵头人、国务院副总理何立峰应约与美国财政部部长贝森特举行视频通话,双方围绕落实中美元首通话共识,就中美经济领域重要问题深入交换意见。双方均认同中美经贸关系的重要性,双方同意就彼此关心的问题继续保持沟通。中美贸易关系释放边际缓和的信号,对市场情绪亦产生一定提振。

Part 2

行业配置思路

行业配置而言,在宏观经济数据、业绩和政策的空窗期,重点关注:1)产业趋势:受益于全球科技创新浪潮和国产替代演绎的科技成长,关注AI软硬件、AI国产算力等;2)政策预期:扩内需为2025年经济工作的重中之重,两会将至,关注消费电子等“两新”政策扩围受益方向以及新消费等。3)红利资产:降温过后配置性价比再度凸显,仍是低利率时代的核心底仓选择。

产业趋势:受益于全球科技创新浪潮和国产替代演绎的科技成长

全球视角下,2025年或是AI应用元年,AI中的有些应用在2025年或就将从0-1阶段进入1-10阶段,科技飞轮效应正在加速。其中端侧AI是未来规模化扩展及应用落地的重点,重点关注AI硬件中的手机、眼镜、汽车、机器人四大方向,其中可穿戴和机器人所代表的新兴产业则是重中之重。

国内视角下,近期DeepSeek爆火,引发国产AI投资热潮,重视AI应用端、推理算力的投资机会。本周民营企业座谈会体现了中央对民营经济在科技创新、培育新质生产力方面关键作用的高度重视。正值两会渐近之际,本次座谈会预示着未来或有一系列配套政策出台,政策支持和产业趋势有望持续对科技行情形成催化。

政策受益:“两新”政策加力扩围有望带动政策受益方向的投资价值抬升

2025年经济工作,扩内需成重中之重,其中中央财政支持“两重两新”是扩内需发力的政策重点。随着2025年“两新”政策加力扩围落地,汽车、家电、家居、消费电子等领域或将显著受益。从已公布的地方政府工作报告来看,也纷纷强调扩大内需,并且在“两新”扩围之外,扩容提质服务消费和多种新消费业态被多个省份提及,随着全国两会的临近,市场关注点有望逐步向消费等政策支持领域扩散。

红利资产:低利率时代的核心底仓选择

近期红利资产热度阶段性降温后,筹码结构更加健康,配置性价比再度凸显。中长期看,随着利率中枢的持续下行,红利资产的股息率优势继续凸显,是值得投资者长期重视的配置方向,关注银行、公用事业、资源等高股息红利资产。

Part 3

本周市场回顾

(1)市场行情回顾

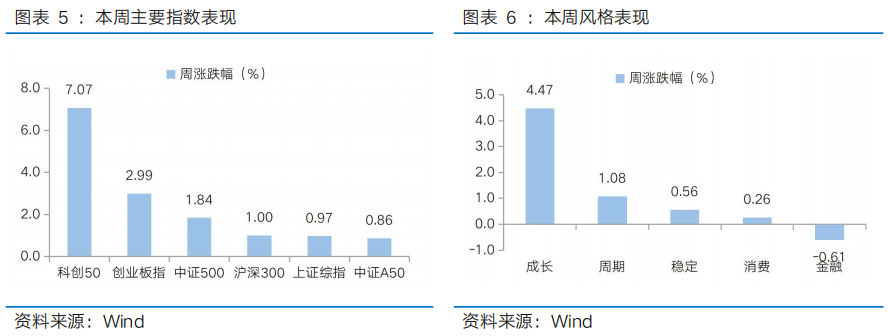

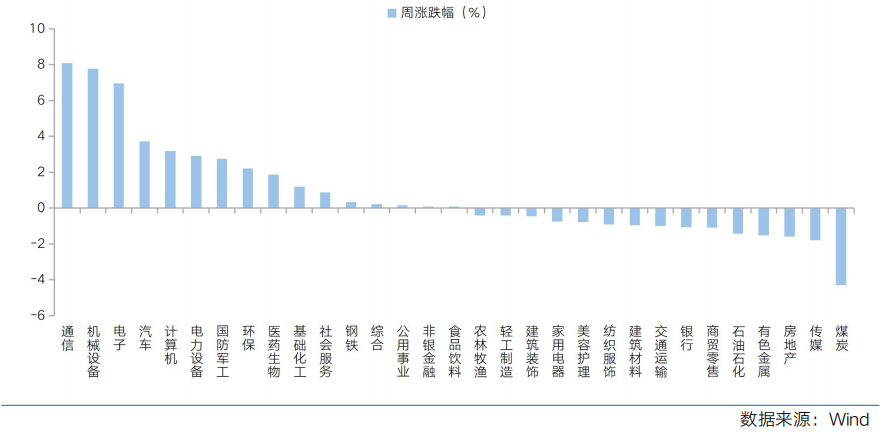

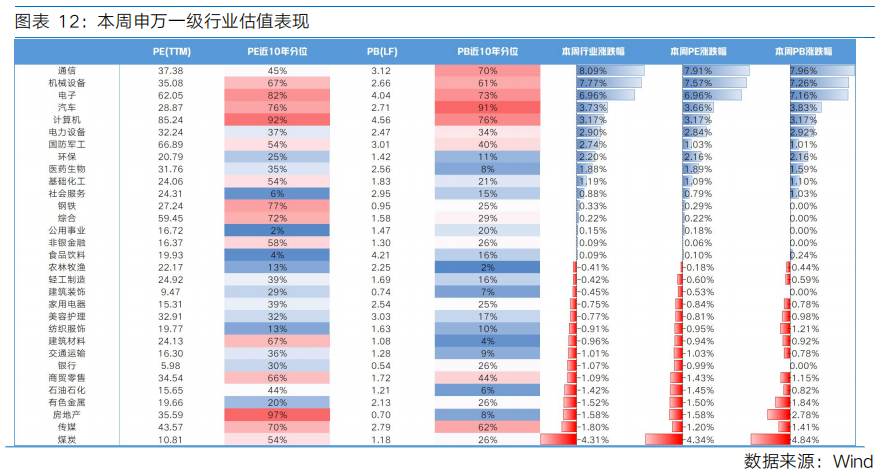

近一周,上证指数上涨0.97%,创业板指上涨2.99%,沪深300上涨1.00%,中证500上涨1.84%,中证A50上涨0.86%,科创50上涨7.07%。风格上,成长、周期表现相对较好,金融、消费表现较差。从申万一级行业看,表现相对靠前的是通信(8.09%)、机械设备(7.77%)、电子(6.96%)、汽车(3.73%)、计算机(3.17%);表现相对靠后的是煤炭(-4.31%)、传媒(-1.80%)、房地产(-1.58%)、有色金属(-1.52%)、石油石化(-1.42%)。

本周A股震荡上行,科技板块交易情绪持续处于高位,且轮动特征明显。继上周偏软的计算机、传媒领涨之后,本周偏硬的通信、机械、电子表现靠前,盘面上机器人、AI算力等概念表现亮眼。从Wind热门概念板块来看,表现相对靠前的是宇树机器人(23.48%)、人形机器人(14.68%)、减速器(12.78%)、新型工业化(12.51%)、工业母机(11.33%);表现相对靠后的是动物保健(-4.53%)、央企煤炭(-3.97%)、煤炭开采(-3.56%)、新能源整车(-3.42%)、谷子经济(-3.26%)。

(2)市场情绪监测

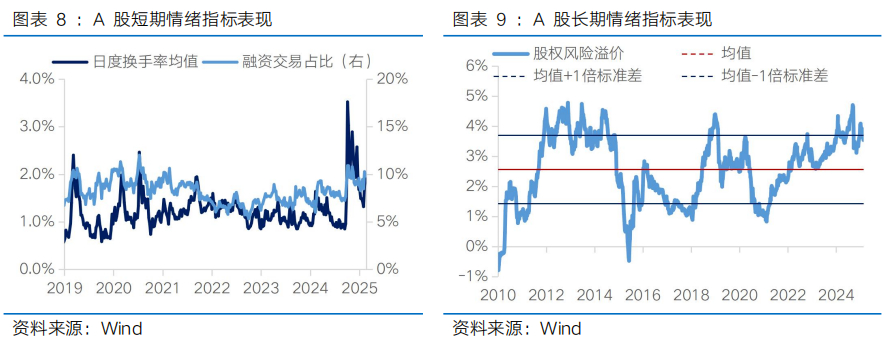

本周市场放量上涨,交投情绪延续改善。本周全A日均成交额较上周放量1644亿元至19140亿元。短期情绪指标看,本周日度换手率均值从上周的1.92%上升至1.99%,融资交易占比从上周的9.81%上升至9.86%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.68%下降至3.54%,处于2010年以来76.55%的分位水平。

(3)估值与盈利预测

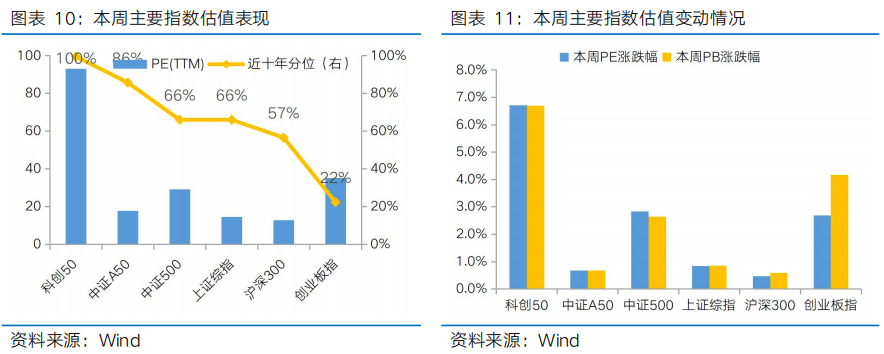

估值方面,聚焦科技板块的宽基及行业指数估值扩张幅度靠前。从主要宽基指数看,科创50、创业板指估值扩张幅度靠前,偏大盘的宽基指数如中证A50、沪深300估值扩张幅度靠后。从行业指数看,31个申万一级行业有16个行业实现估值扩张,其中市盈率涨幅靠前的是通信(7.91%)、机械设备(7.57%)、电子(6.96%);市盈率跌幅靠前的是煤炭(-4.34%)、房地产(-1.58%)、有色金属(-1.50%)。

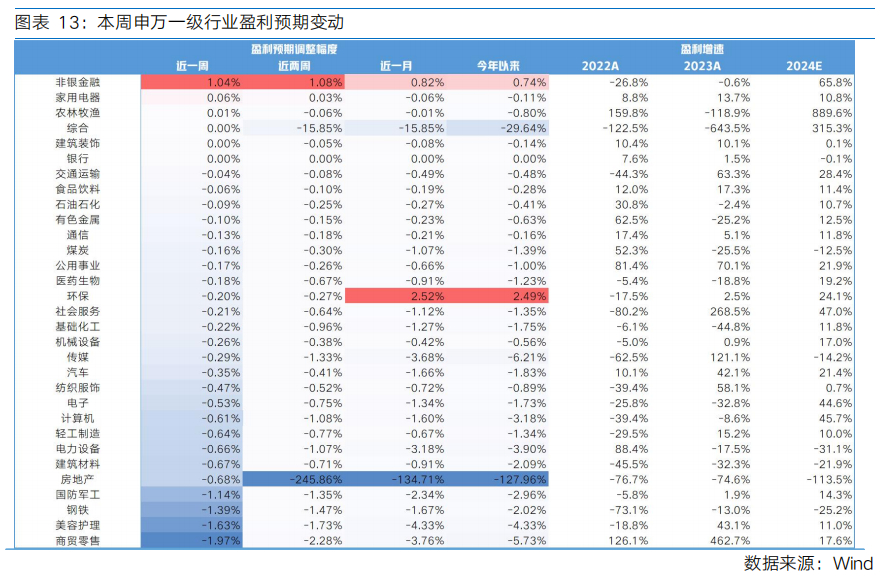

盈利预测方面,本周多数行业下调盈利预期。31个申万一级行业中有3个上调盈利预期,其中盈利预期上调靠前的行业有非银金融(1.04%)、家用电器(0.06%)、农林牧渔(0.01%);盈利预期下调靠前的行业有商贸零售(-1.97%)、美容护理(-1.63%)、钢铁(-1.39%)。

Part 4

下周宏观事件关注

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。