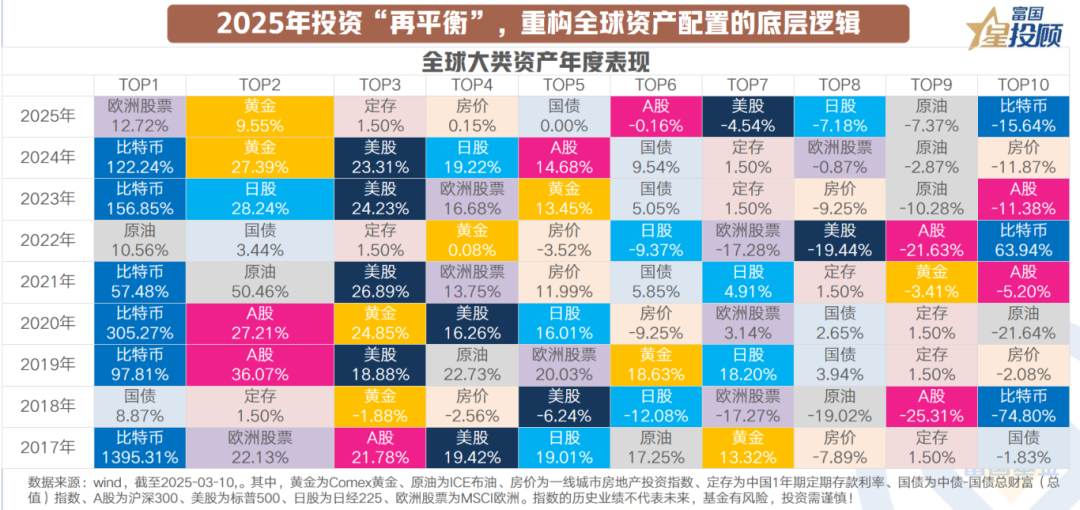

01

2025年投资“再平衡”,重构全球资产配置的底层逻辑

2025年全球资本市场正在经历深刻的结构性调整,或将成为投资版图重构的关键转折点。地缘政治格局的剧烈震荡与全球产业链的重组,推动着资本流动方向发生根本性转变。在这个特殊的历史交汇点,"再平衡"已不仅是简单的资产配置调整,而是全球资本重新定义价值锚点的战略抉择。中美的产业博弈、欧美市场的估值重构、中国股债市场的周期转换、成长与价值的风格轮动,共同构成了这个时代的投资主旋律。

02

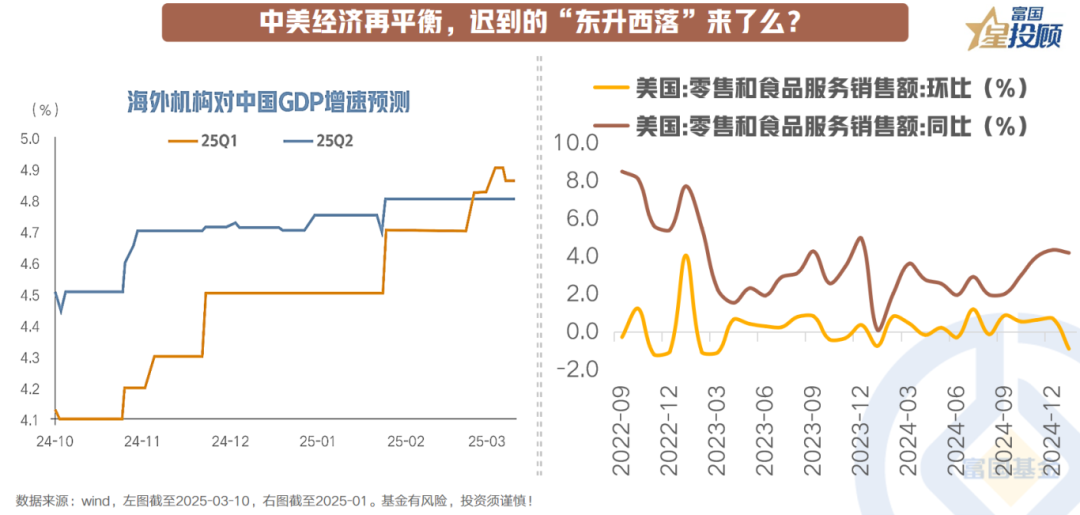

中美经济再平衡,迟到的“东升西落”来了么?

中国政府通过“赤字率4%+择机降准降息”组合拳强化稳增长预期,而美国面临“特朗普政策悖论”:关税反复加征导致制造业PMI回落,财政收缩与超额储蓄耗尽形成双重压力,美债流动性风险外溢加速资本外逃。

而东升西落的现实表现,是资本市场分化加剧。从DOGE(美国政府效率部门)激进裁员引发财政支出收缩预期,到特朗普政府对主要贸易伙伴全面加征关税,再到移民政策收紧导致劳动力市场走弱,美股市场今年开局并不顺利,市场信心、消费者信心、企业投资信心均受动摇。其一,美国基本面出现下行压力,短期“美国例外论”退潮。其二,联邦政府缩编引发财政支出收缩、劳动力市场转弱、私人消费和投资降低的预期。

03

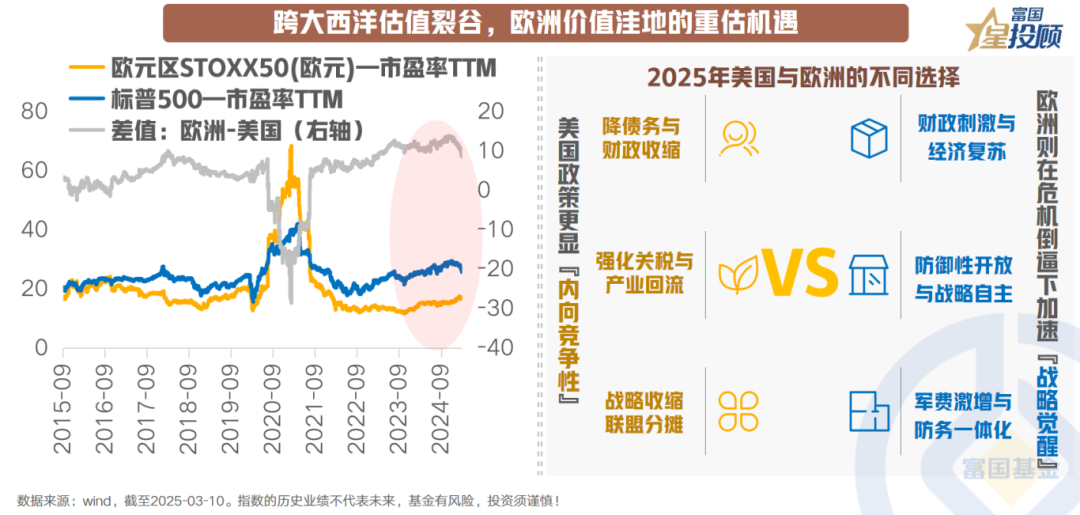

跨大西洋估值裂谷,欧洲价值洼地的重估机遇

欧洲STOXX50指数与标普500的市盈率差创历史极值,隐藏价值或正在显现。一方面,欧洲股市当前的估值优势相对于美国处于历史的高位;另一方面,从2025年美国与欧洲的不同选择去看,欧洲在财政刺激、军费增加等方面有着积极的改善,吸引全球资本再度涌入欧洲市场。在美欧股市平衡的视角下,投资者需要警惕“赢家通吃”逻辑的边际衰减。

04

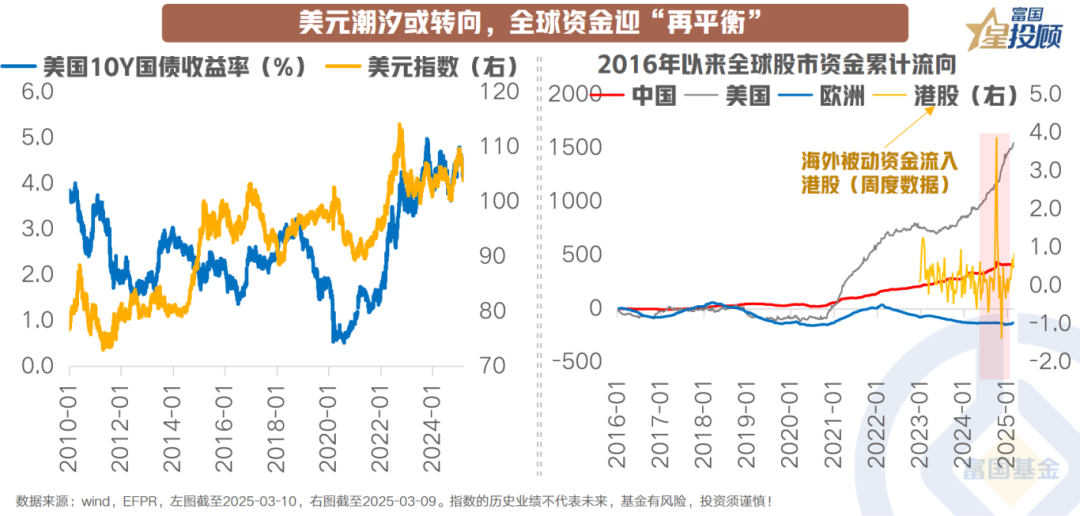

美元潮汐或转向,全球资金迎“再平衡”

2025年以来,美元指数从最高109下行至目前的103,美债实际收益率优势的收窄,推动超万亿美元离岸资金寻求再配置。资金外流的核心逻辑在于:美国与非美市场的“估值-增长”性价比逆转,当前美股标普500的风险溢价处于历史低位。从资金的流向看:一方面,欧洲市场可能因为估值较低或者经济复苏而吸引资金,EFPR数据显示年初以来累计流入200亿美元;另一方面,中国和港股市场可能受益于政策支持或科技重估的叙事,特别是港股市场海外被动资金流入年初以来已有30亿美元。

05

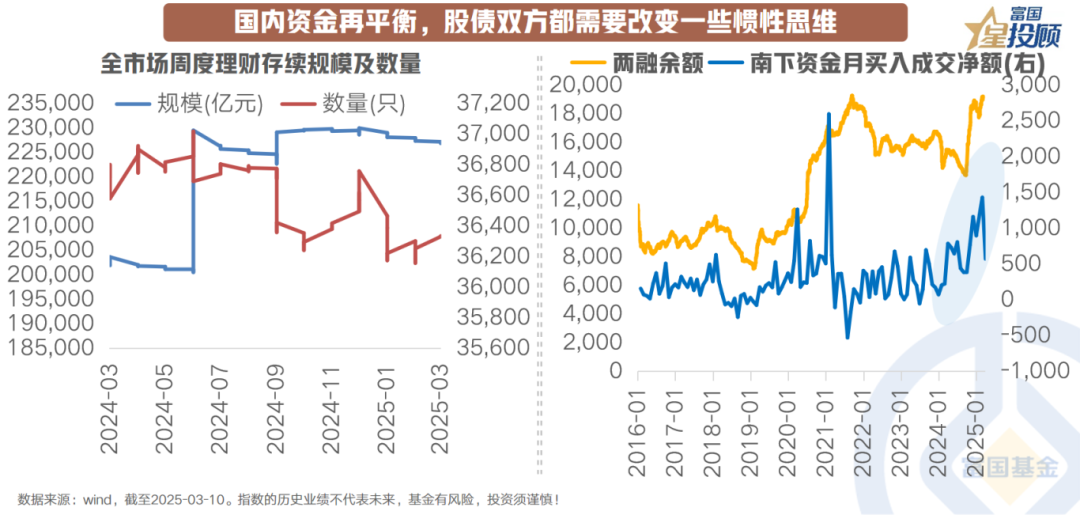

国内股债再平衡,周期共振下的配置转换

2025年中国资本市场,迎来了股债周期的历史性交汇。股票市场在经历深度调整后,估值修复与产业轮动成为主旋律;债券市场则在利率新低后波动加剧,股债跷跷板效应显著。这一背景下,投资者需要重新审视资产配置逻辑,把握市场结构性机会。

06

国内资金再平衡,股债双方都需要改变一些惯性思维

股债市场的联动性在2025年显著增强,传统的 “跷跷板效应” 与资金再平衡机制形成共振,倒逼投资者打破惯性思维。目前呈现出更复杂的互动关系:1)科技行情对债市的虹吸效应;2)资金紧平衡与宽信用预期下的债市调整。但在此期间,要打破 “非此即彼” 的配置思维,固收+或将是较好的选择。一方面,AI等新兴产业的发展可能推动经济转型升级,为股市提供长期动能;另一方面,传统产业的缓慢修复则为债市提供安全边际。

07

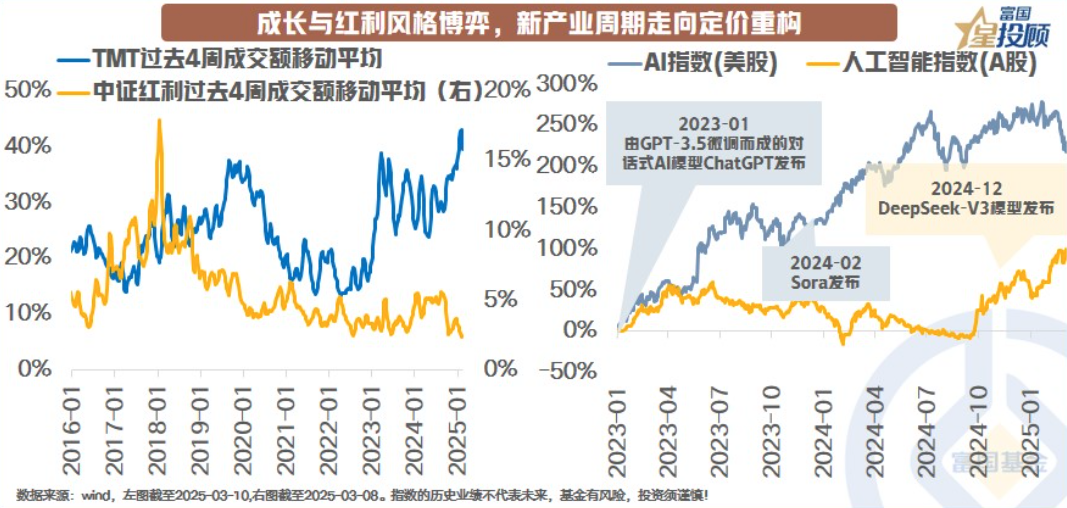

成长与红利风格博弈,新产业周期走向定价重构

2024年至2025年,中国资本市场经历了从红利风格主导到科技成长崛起的显著风格切换。这一转变不仅是市场情绪的反映,更是新产业周期下定价逻辑的重构。AI产业的快速发展、政策支持以及全球经济格局的变化,共同推动了中国科技资产的价值重估。未来,市场风格可能会在成长与红利之间实现再平衡。一方面,科技成长的爆发性增长需要时间验证,部分高估值个股可能面临回调压力;另一方面,红利资产的估值修复和分红政策的优化将为其提供支撑。投资者可以采用“哑铃策略”,在配置科技成长的同时,保留一定比例的红利资产,以实现风险与收益的平衡。

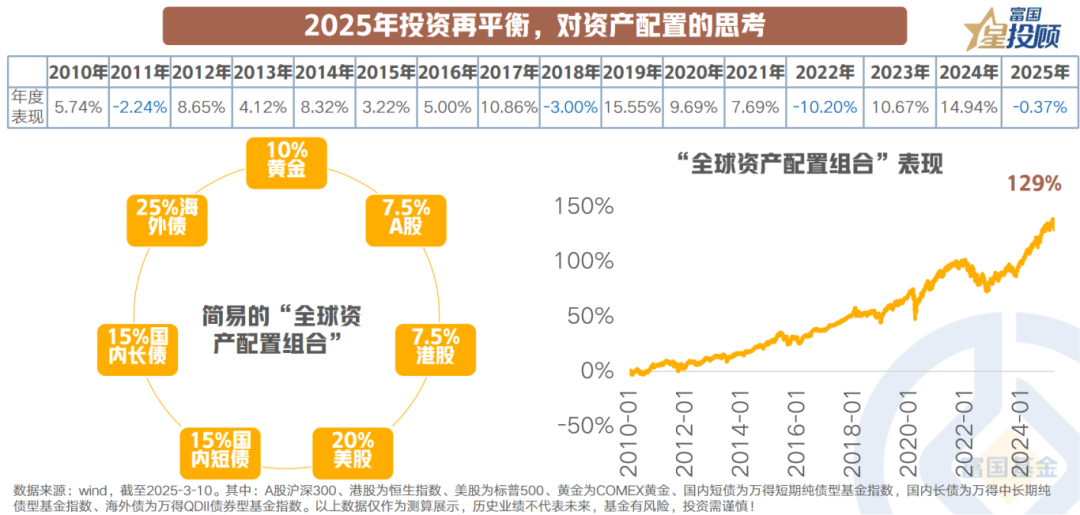

08

2025年投资再平衡,对资产配置的思考

2025年的再平衡本质上是旧秩序瓦解与新范式建立的历史进程。当技术革命、地缘重构、人口变迁形成共振,资本市场的价值发现机制正在经历压力测试。那些能够穿透短期波动迷雾、在结构裂变中捕捉生产要素重置机遇的投资者,将在再平衡的浪潮中赢得新时代的阿尔法。