本周A股市场呈现先抑后扬,受益于政策面刺激,下半周大消费、大金融发力带动指数攀升,周五呈现反包修复,主要宽基指数普遍收涨,沪指涨破3400点关键点位。向后看,国内基本面改善迹象已初露端倪,伴随两会落下帷幕,更加积极有为的宏观政策持续发力,A股行情仍可期。短期随着一季报业绩披露窗口临近,基本面对市场的主导力量有望增强,可重点关注受益于政策催化以及业绩确定性强的方向。

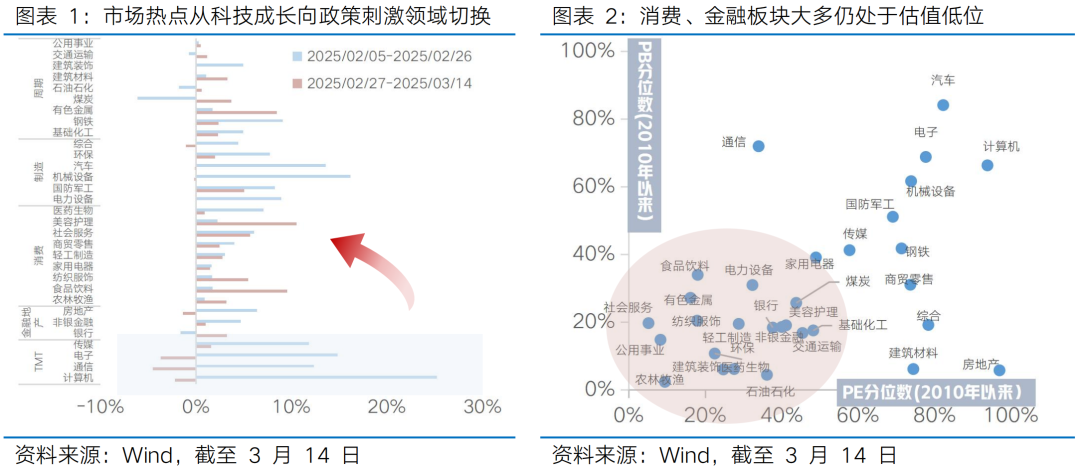

第一,在政策刺激下,本周资金演绎“高切低”逻辑,市场由“科技牛”走向“消费牛”。随着全国两会落下帷幕,系列政策细则陆续出台,推动资金从交易拥挤度较高的科技成长向前期整体表现偏弱的大消费、大金融板块切换,市场由科技主导的结构性行情向政策博弈行情切换。本周四中国人民银行党委召开扩大会议,央行“择机降准降息”的表态增强了市场对后续流动性的预期,并对利率敏感的大金融板块形成直接利好。此外,近期各地方扩内需政策细则陆续出台,如本周四呼和浩特市发布育儿补贴项目实施细则及服务流程,其中一孩补贴1万、二孩补贴5万、三孩补贴10万,直接刺激了乳业股的全线大涨。政策刺激下消费领域有望不断涌现新动能、新场景,大消费板块受益于政策的持续催化,估值修复仍可期。

第二,金融数据显示实体融资需求改善的持续性仍需进一步验证,但政策发力呵护市场对经济修复的预期。本周五盘后,央行公布2025年2月金融数据,其中2月M1同比回落,主要源于居民活期存款走弱,背后是春节前后企业薪酬发放导致的存款结构变化。2月社融同比多增,地方政府债发行提速是主要支撑,而信贷在1月开门红后表现偏弱,居民信贷再现负增长,企业信贷受地方化债影响呈现超季节性回落,其中企业短贷、中长贷均同比少增,但票据大幅多增,反映出实体企业内生融资意愿仍然偏弱,融资需求的实质性改善仍待进一步验证,经济复苏的基础尚不牢固。不过,伴随着全国两会落下帷幕,当前A股仍处于增量政策密集出台的窗口期,对市场的经济修复预期和A股行情表现形成呵护。当前国内经济的部分指标如一线城市二手房交易呈现企稳迹象,伴随更加积极有为的宏观政策持续发力,A股出现系统性风险的概率并不大。

第三,随着3-4月进入上市公司年报和一季报披露期,景气投资的胜率有望得到提升。从历史数据看,个股4月涨跌情况与其当年一季报归母净利润增速呈现显著的正相关性,景气投资的胜率在4月明显提升。从这一逻辑出发,前期涨幅较高的题材股在季报考验下有回调压力,市场风格或更加均衡,关注行业高频景气数据、PPI、工业企业利润等数据对企业一季报的指引。

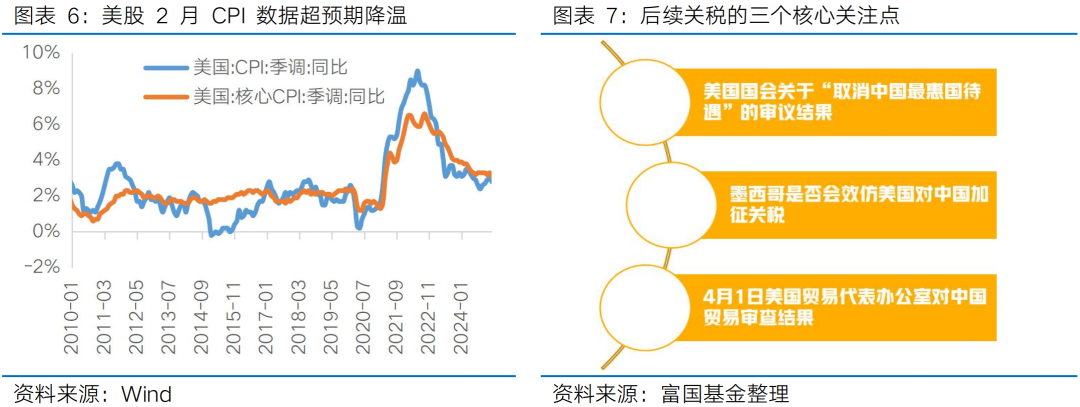

第四,近期美股持续调整,A股、港股却呈现显著韧性,“东升西落”论调渐多。近期美国部分经济“硬数据”如零售销售、个人消费支出、就业数据陆续走弱;2月下旬以来,特朗普关税政策反复无常、美国政府大幅裁员、减税政策推进偏慢给美国经济带来了逆风因素,引发美国衰退叙事快速发酵,全球资金小幅回流中国与发达欧洲市场。向后看,需持续关注美国关税政策落地节奏、美联储政策博弈等的动态变化。当地时间本周三,美国劳工局公布的2月CPI数据全面低于预期,但由于最近两周“衰退”预期发酵较快,以及考虑到2月份CPI数据尚未计入太多关税因素影响,数据公布后市场降息预期并没有明显提高,美债利率先下行后冲高,10Y美债收于4.3%水平。下周将迎来“超级央行周”,美联储将公布3月利率决议,日本、英国、瑞士、瑞典等国央行也将公布利率决议。虽然市场预期美联储大概率不会降息,但美联储有可能通过调整季度经济预测、或在会议纪要中释放货币政策走向信号,进而影响全球资产定价。此外,特朗普表现出对国内经济与股市更高的容忍度,关税政策表态强硬,1-2月我国出口数据已呈现增长放缓迹象,未来仍需持续关注关税政策对我国外需的影响,围绕关税的博弈也将持续扰动市场风险偏好。不过,考虑到国内政策积极发力,AI新叙事逻辑不改等因素,中国资产的重估并不只是短期叙事。

行业配置而言,政策牵引主线和新产业趋势均有机会,风格或趋于均衡。1)政策博弈:聚焦受益于政策发力的顺周期方向的补涨机会,关注消费电子、机械、食饮、服务消费以及钢铁、有色等;2)产业趋势:受益于全球科技创新浪潮和国内AI新叙事逻辑形成的科技成长,关注AI国产算力、AI硬件、机器人等。3)红利资产:低利率时代的核心底仓选择,关注银行、资源等方向。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

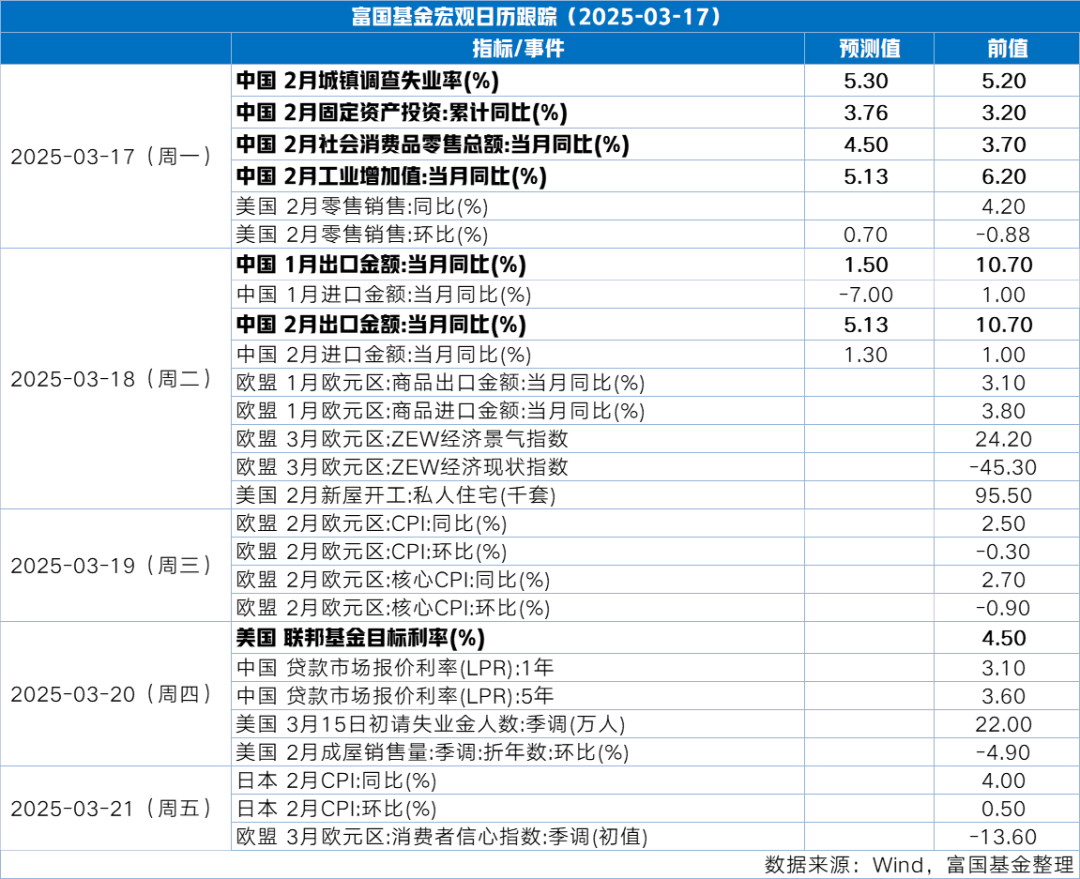

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周A股市场呈现先抑后扬,受益于政策面刺激,下半周大消费、大金融发力带动指数攀升,周五呈现反包修复,主要宽基指数普遍收涨,沪指涨破3400点关键点位。向后看,国内基本面改善迹象已初露端倪,伴随两会落下帷幕,更加积极有为的宏观政策持续发力,A股行情仍可期。短期随着一季报业绩披露窗口临近,基本面对市场的主导力量有望增强,可重点关注受益于政策催化以及业绩确定性强的方向。

第一,在政策刺激下,本周资金演绎“高切低”逻辑,市场由“科技牛”走向“消费牛”。随着全国两会落下帷幕,系列政策细则陆续出台,推动资金从交易拥挤度较高的科技成长向前期整体表现偏弱的大消费、大金融板块切换,市场由科技主导的结构性行情向政策博弈行情切换。2025年《政府工作报告》延续货币政策适度宽松的基调,本周四中国人民银行党委召开扩大会议,会议指出实施好适度宽松的货币政策,根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。央行“择机降准降息”的表态增强了市场对后续流动性的预期,并对利率敏感的大金融板块形成直接利好。此外,2025年《政府工作报告》将“大力提振消费、提高投资效益,全方位扩大国内需求”放在今年工作的十大任务首位,近期各地方扩内需政策细则陆续出台,如本周四深圳市发改委、财政部联合印发《2025年超长期特别国债资金加力扩围支持消费品以旧换新实施方案》,明确提出对汽车、家电、家装、数码产品以旧换新给予补贴支持,对相关领域形成提振。本周四呼和浩特市发布育儿补贴项目实施细则及服务流程,其中一孩补贴1万、二孩补贴5万、三孩补贴10万;周五据多家权威媒体消息,深圳市有关部门表示“目前国家卫生健康委正在会同有关部门研究育儿补贴实施方案”,直接刺激了乳业股的全线大涨。下周,国务院新闻办公室将于2025年3月17日下午3时举行新闻发布会,介绍提振消费有关情况,相关增量政策有望落地。政策刺激下消费领域有望不断涌现新动能、新场景,大消费板块受益于政策的持续催化,估值修复仍可期。

第二,金融数据显示实体融资需求改善的持续性仍需进一步验证,但政策发力呵护市场对经济修复的预期。本周五盘后,央行公布2025年2月金融数据,其中2月M1(新口径)同比0.1%(前值0.4%),M2同比7.0%(前值7.0%)。新增社融2.23万亿元,同比多增7374亿元,社融存量增速8.2%(前值8.0%)。金融机构新增人民币贷款1.01万亿元,同比少增4400亿元,其中企业部门新增1.04万亿元,同比少增5300亿。2月M1回落,主要源于居民活期存款走弱,背后是春节前后企业薪酬发放导致的存款结构变化。2月社融同比多增,地方政府债发行提速是主要支撑,而信贷在1月开门红后表现偏弱,居民信贷再现负增长,企业信贷受地方化债影响呈现超季节性回落,其中企业短贷、中长贷均同比少增,但票据大幅多增,反映出实体企业内生融资意愿仍然偏弱,融资需求的实质性改善仍待进一步验证,经济复苏的基础尚不牢固。不过,伴随着全国两会落下帷幕,当前A股仍处于增量政策密集出台的窗口期,对市场的经济修复预期和A股行情表现形成呵护。当前国内经济的部分指标如一线城市二手房交易呈现企稳迹象,伴随更加积极有为的宏观政策持续发力,A股出现系统性风险的概率并不大。

第三,随着3-4月进入上市公司年报和一季报披露期,景气投资的胜率有望得到提升。从历史数据看,将个股按照一季报归母净利润增速由高到低分为5个区间,计算每年各区间个股4月涨跌幅的均值,可以看到个股4月涨跌情况与其当年一季报归母净利润增速呈现显著的正相关性,景气投资的胜率明显提升。从这一逻辑出发,前期涨幅较高的题材股在季报考验下有回调压力,市场风格或更加均衡,关注行业高频景气数据、PPI、工业企业利润等数据对企业一季报的指引。

第四,近期美股持续调整,A股、港股却呈现显著韧性,“东升西落”论调渐多。近期美国部分经济“硬数据”如零售销售、个人消费支出、就业数据陆续走弱,“美国例外论”叙事受到挑战;2月下旬以来,特朗普关税政策反复无常、美国政府大幅裁员、减税政策推进偏慢给美国经济带来了逆风因素,引发美国衰退叙事快速发酵。在此背景下,10Y美债利率从1月中旬4.8%的高位大幅回落至3月初的4.2%左右。权益市场看,美股主要指数陆续陷入调整,2月20日至今,标普500指数期间最大跌幅为10.27%、纳斯达克指数为13.99%,而DeepSeek推动科技实力重估和财政同步积极发力的中国,以及重新走向财政扩张的欧洲,成为全球资金“再平衡”的配置选择。

向后看,需持续关注美国关税政策落地节奏、美联储政策博弈等的动态变化。当地时间本周三,美国劳工局公布2月消费者价格数据,2月美国CPI同比2.8%(预期2.9%,前值3.0%),环比0.2%(预期0.3%,前值0.5%),核心CPI同比降至3.1%(预期3.2%,前值3.3%)。但由于最近两周“衰退”预期发酵较快,以及考虑到2月份CPI数据尚未计入太多关税因素影响。全面低于预期的CPI数据公布后,市场降息预期并没有明显提高,美债利率先下行后冲高,10Y美债收于4.3%水平。下周将迎来“超级央行周”,美联储将公布3月利率决议,日本、英国、瑞士、瑞典等国央行也将公布利率决议。虽然市场预期美联储大概率不会降息,但美联储有可能通过调整季度经济预测、或在会议纪要中释放货币政策走向信号,进而影响全球资产定价。此外,特朗普表现出对国内经济与股市更高的容忍度,关税政策表态强硬,1-2月我国出口数据已呈现增长放缓迹象,未来仍需持续关注关税政策对我国外需的影响,围绕关税的博弈也将持续扰动市场风险偏好。不过,考虑到国内政策积极发力,AI新叙事逻辑不改等因素,中国资产的重估并不只是短期叙事。

Part 2

行业配置思路

行业配置而言,政策牵引主线和新产业趋势均有机会,风格或趋于均衡。1)政策博弈:聚焦受益于政策发力的顺周期方向的补涨机会,关注消费电子、机械、食饮、服务消费以及钢铁、有色等;2)产业趋势:受益于全球科技创新浪潮和国内AI新叙事逻辑形成的科技成长,关注AI国产算力、AI硬件、机器人等。3)红利资产:低利率时代的核心底仓选择,关注银行、资源等方向。

政策博弈:聚焦受益于“两会”政策发力的内需方向的补涨机会

今年政府工作报告将扩内需放在2025年政府工作任务首位,其中,消费是重要一环,报告提出实施提振消费专项行动,供需两端双管齐下,需求端明确今年安排3000亿元超长期特别国债支持消费品以旧换新,较去年1500亿的规模翻倍,供给端从扩大元化服务供给、创新和丰富消费场景、落实和优化休假制度、完善免税店政策等方面做了进一步指示。投资方面,今年中央预算内投资拟安排7350亿元,相比去年的7000亿元有所增加,报告还指出更大力度支‘两重’建设等。因此,内需方向有望受益于经济基本面修复带来的预期改善以及两会政策边际变化的催化迎来阶段性交易机会,关注消费电子、机械、食饮、服务消费以及钢铁、有色等,短期行情更多是政策博弈和市场风格阶段性平衡的结果,持续性和高度取决于后续基本面数据的验证

产业趋势:受益于全球科技创新浪潮和国内AI新叙事逻辑形成的科技成长

经过持续上涨后,短期科技成长波动或加大,但全年来看,科技成长或仍是持续进攻方向。其一,本轮由DeepSeek引发的国内AI叙事逻辑难以证伪,AI算力、应用及机器人的景气有望维持多年,部分交易性资金可能阶段性退潮并在“新质牛”主线中高切低轮动,短期因高拥挤造成的调整大概率是良性的,也可能是景气验证分化的开始,关注科技行情从主题驱动向基本面预期驱动的转向。其二,科技创新仍是今年产业政策重点,像具身智能、6G、人工智能手机和电脑、智能机器人都是首次出现在政府工作报告中,政策支持下科技成长红利有望持续释放。

红利资产:低利率时代的核心底仓选择

尽管在市场情绪活跃的状态下红利或受忽视,但中长期看,随着利率中枢的持续下行,红利资产的股息率优势继续凸显,是值得投资者长期重视的配置方向,并且在政策鼓励中长期资金入市的背景下,高股息投资价值有望延续,重点关注银行、资源等方向。

Part 3

本周市场回顾

(1)市场行情回顾

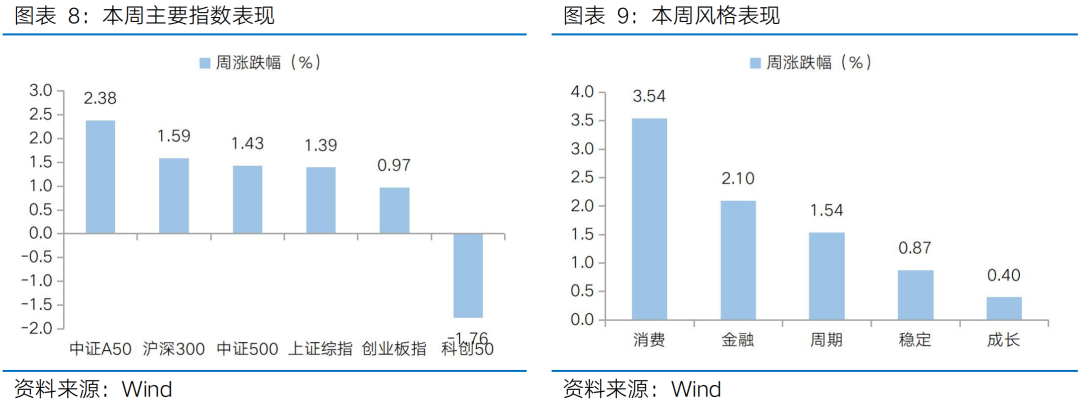

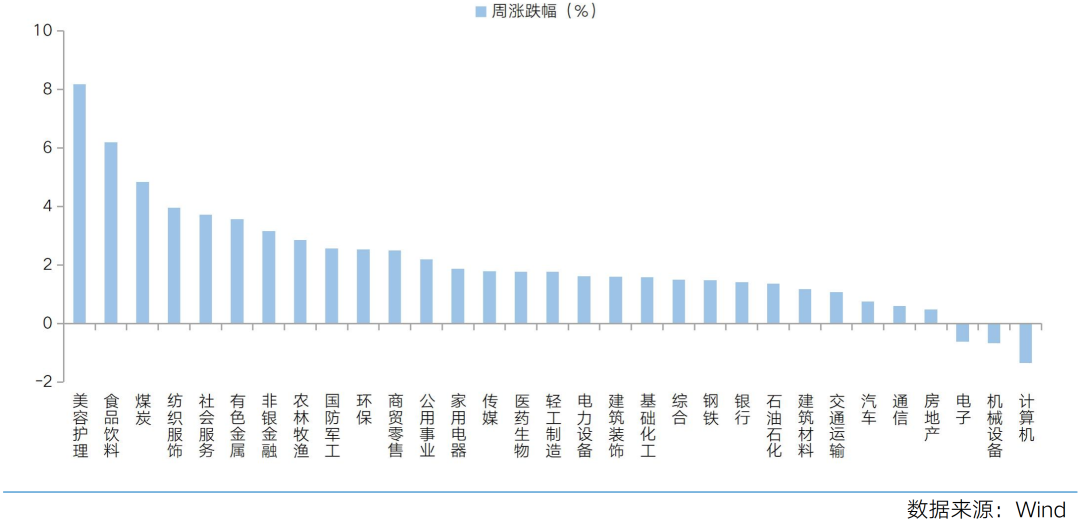

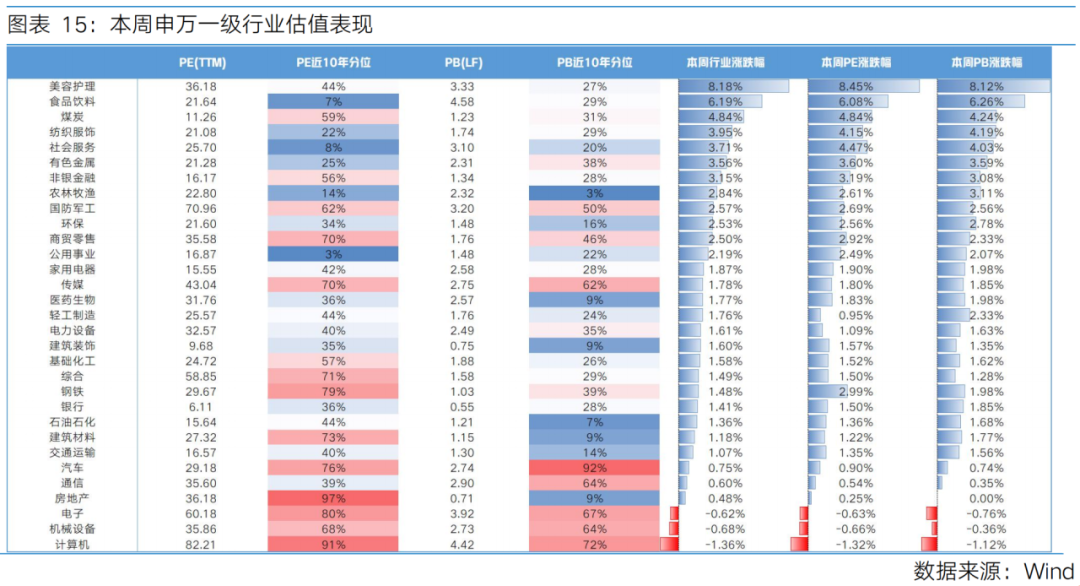

近一周,上证指数上涨1.39%,创业板指上涨0.97%,沪深300上涨1.59%,中证500上涨1.43%,中证A50上涨2.38%,科创50下跌1.76%。风格上,消费、金融表现相对较好,成长、稳定表现较差。从申万一级行业看,表现相对靠前的是美容护理(8.18%)、食品饮料(6.19%)、煤炭(4.84%)、纺织服饰(3.95%)、社会服务(3.71%);表现相对靠后的是计算机(-1.36%)、机械设备(-0.68%)、电子(-0.62%)、房地产(0.48%)、通信(0.60%)。

本周A股市场主要宽基指数普遍收涨,受益于政策面刺激,下半周大消费、大金融发力带动指数攀升,沪指涨破3400点关键点位。从Wind热门概念板块来看,表现相对靠前的是乳业(10.22%)、黄金珠宝(8.59%)、三胎(7.81%)、镍矿(6.91%)、SPD(6.90%);表现相对靠后的是Kimi(-3.32%)、宇树机器人(-2.92%)、智能体(-2.80%)、机器视觉(-2.62%)、DeepSeek(-2.57%)。

(2)市场情绪监测

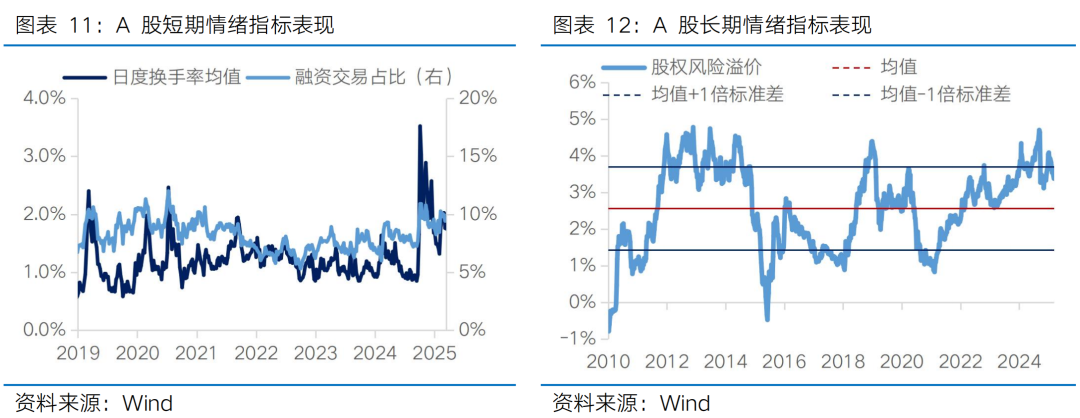

本周市场成交额整体较上周小幅萎缩,但周内逐步放大,周五回到1.8万亿上方。本周全A日均成交额较上周缩量452亿元至16557亿元。短期情绪指标看,本周日度换手率均值从上周的1.76%下降至1.75%,融资交易占比从上周的9.43%上升至9.59%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.48%下降至3.37%,处于2010年以来70.48%的分位水平。

(3)估值与盈利预测

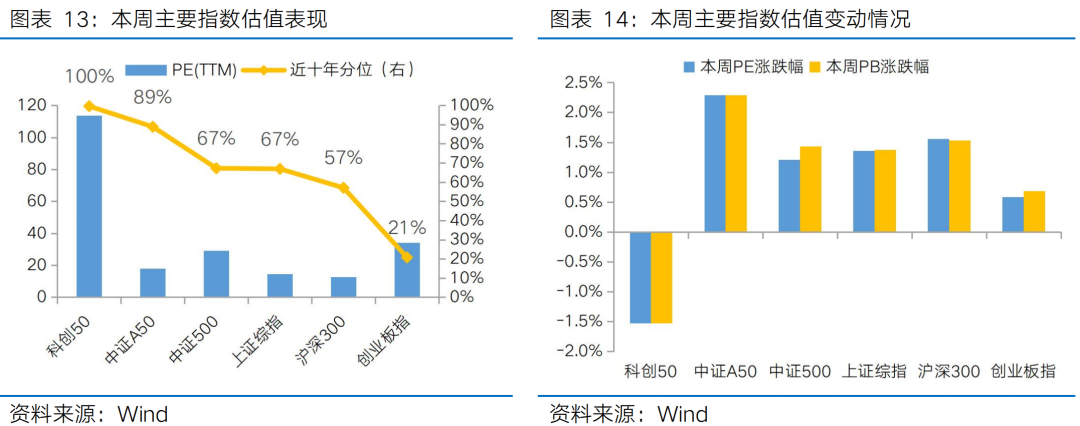

估值方面,主要宽基指数和多数行业指数估值普遍扩张。从主要宽基指数看,中证A50估值扩张幅度靠前,科创50估值有所收敛。从行业指数看,31个申万一级行业有28个行业实现估值扩张,其中市盈率涨幅靠前的是美容护理(8.45%)、食品饮料(6.08%)、煤炭(4.84%);市盈率跌幅靠前的是计算机(-1.32%)、机械设备(-0.66%)、电子(-0.63%)。

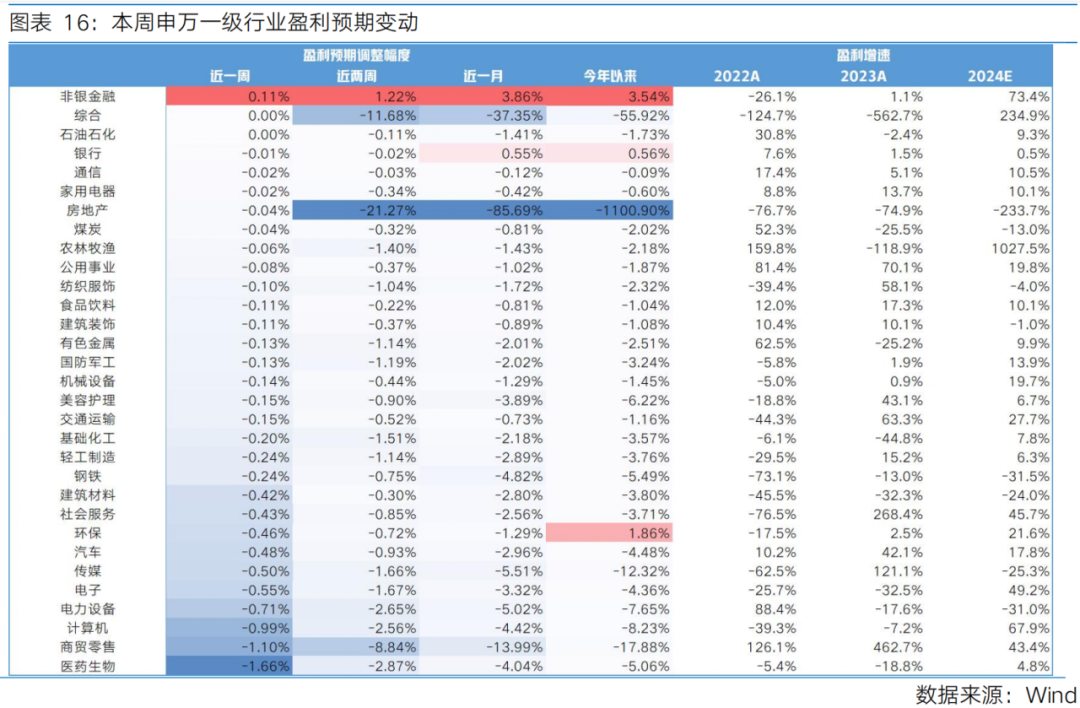

盈利预测方面,本周多数行业下调盈利预期。31个申万一级行业中有1个上调盈利预期,其中盈利预期上调靠前的行业有非银金融(0.11%)、综合(0.00%)、石油石化(0.00%);盈利预期下调靠前的行业有医药生物(-1.66%)、商贸零售(-1.10%)、计算机(-0.99%)。

Part 4

下周宏观事件关注