01

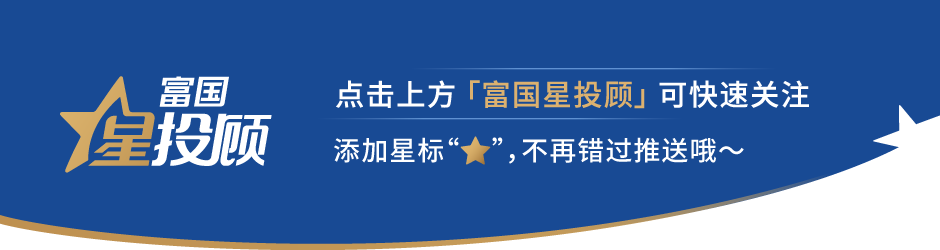

多重利好共振,半导体行业按下“加速键”

2026年1月,A股半导体行业迎来政策、技术、需求的多重共振,板块景气度持续攀升。全球半导体收入向万亿美元大关冲刺,国产替代与技术创新双线突破,叠加存储周期反转与AI算力需求爆发,行业正进入新一轮高增长周期,细分赛道龙头企业业绩表现亮眼,成为资本市场核心关注方向。

02

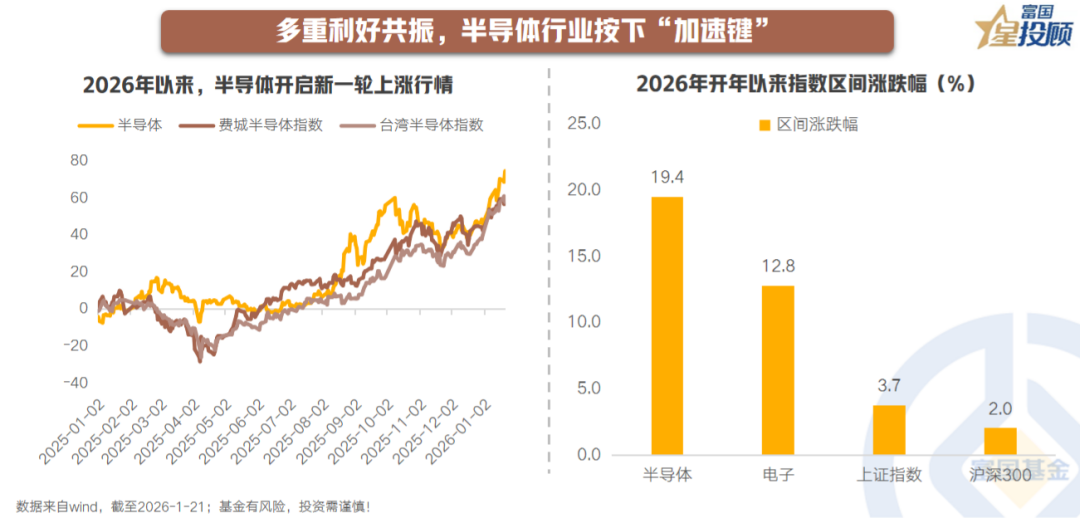

AI算力重构格局,存储超级周期正式启动

1月半导体行情的核心引擎,是AI算力需求爆发与存储芯片超级涨价周期。头部厂商陆续上调报价,供需缺口呈扩大态势。TrendForce预测,2026年Q1整体一般型DRAM合约价将上涨超50%,闪存合约价将上涨超30%,涨价潮蔓延至全品类存储产品。供需矛盾来自两方面因素。一是超大规模数据中心资本开支持续加码,带动计算与数据存储芯片收入高速增长,叠加英伟达发布全新存储架构,将NAND Flash升级为AI推理内存扩展层,直接引爆存储芯片需求。二是产能结构性调整,存储厂商将产能向AI相关高端产品集中,导致车规级、消费级存储供给紧张。在此背景下,国产存储厂商有望成为扩产主力。

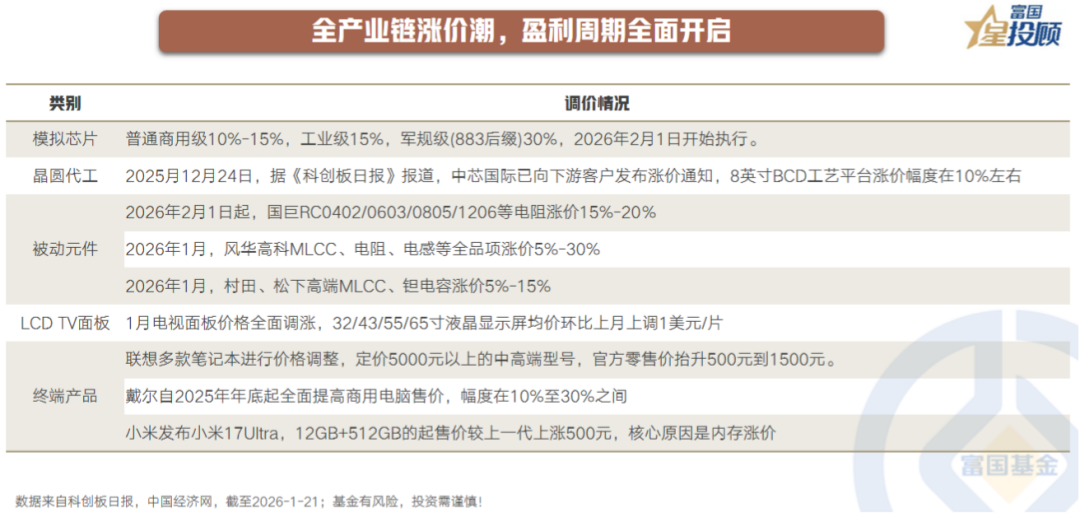

03

全产业链涨价潮,盈利周期全面开启

AI与新能源汽车需求爆发叠加原材料成本上涨,推动半导体全产业链供需失衡,涨价从上游材料、制造环节逐步向下游终端传导。模拟芯片厂商宣布2月起全系列涨价15%,晶圆代工厂针对8英寸特定工艺提价10%,被动元件厂商同步启动全品类多轮调价,1月LCD TV面板均价环比上月上调1美元/片,面板厂稼动率维持高位。目前上游涨价已传导至终端,手机、笔记本品牌启动调价,行业产能利用率处于高位,标志着半导体行业盈利周期全面开启,盈利能力将随需求持续释放而稳步提升。

04

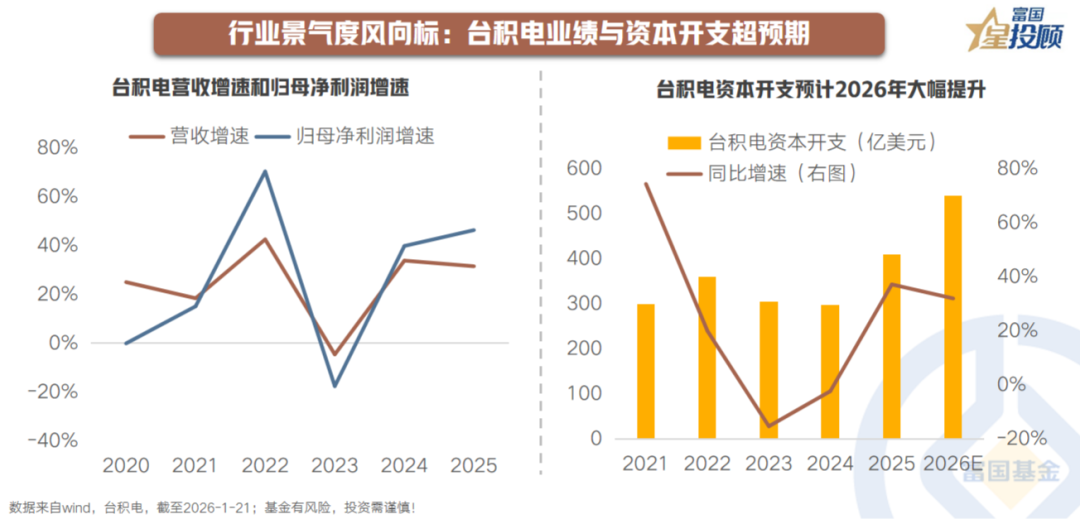

行业景气度风向标:台积电业绩与资本开支超预期

台积电2025Q4财报亮眼,净利润连续第八个季度利润同比增长,2025年全年净利润同比增长46%。资本开支指引显示,2026年规划资本支出520-560亿美元,同比增长27%-37%,远超市场预期。台积电的资本开支大涨,是市场确信AI带来的半导体超级需求周期具备长期性和真实性的强力证明,有望直接带动半导体设备、材料等上游产业,并与存储芯片的投资周期一同,共同构建了支撑AI时代的“算力”和“存力”基础。