投资大师格雷厄姆曾在《证券分析》一书中指出:“分红回报”是公司成长中最为可靠的部分。

所以我们看到高分红的投资策略早已被海外成熟市场所接纳,能带来稳定股息收入的“确定性资产”是长期备受青睐的对象。

去年在偏股基金指数全年下跌14.61%的情况下,中证红利指数逆势上涨0.89%,投资红利也顺势成为了当前A股市场不少投资者的一致选择。

在这两年主动权益规模收缩的大环境下,红利类产品凭借优秀业绩,规模从2021年底的907.4亿元,增加至2023年三季度的1104.7亿元,增幅高达21.7%。

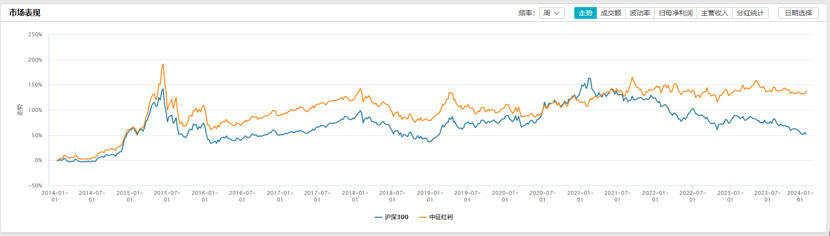

其实红利投资不仅仅只是在这两年的震荡市中表现亮眼,拉长维度看,中长期的投资价值更加明显。

像中证红利指数近5年累计收益率为29.52%,年化收益率为5.47%,同期沪深300累计和年化收益率分别为13.97%和2.73%;近10年累计收益率为118.57%,年化收益率为8.36%,同期沪深300累计和年化收益率分别为47.26%和4.06%。

数据来源:Wind,时间区间为2014年1月1日至2023年12月31日

可以看到,红利资产在震荡市中尤为亮眼,在普涨行情中也不逊色,在大多数年份中相较于沪深300的超额收益较为明显。

虽然红利已经“红”了好一阵了,但现在看依然具备较高的配置价值。

首先,在震荡市中红利策略也可以提供股息收入。中证红利指数为代表的红利资产股息率为6.29%,处于历史高位。在低利率背景下,资产荒逻辑越来越强化,银行理财、保险资管、养老金投资等纷纷配置红利资产以求增厚收益。

其次,红利目前的估值水平较低。像中证红利指数的PE(TTM)目前为5.98,处于历史17.42%低位,PB也仅有0.66,处于历史10.18%低位,估值性价比较高。

“高股息+低估值”为红利策略赋予了天然的防御属性,在市场景气低迷的情况下,能够提供较为确定的安全边际。

另外,虽然2023年A股市场小盘股整体表现较好,但在潜在的市场风格切换过程中,仍存在不确定性,当前市场在2900点左右徘徊,在不知道投资什么的时候,投资红利显然比较保险。

“低估值、高股息、高分红”的中证红利指数

“低估值、高股息、高分红”的中证红利指数

去年买过红利基金的投资者大多都获得了“稳稳的幸福”,不过在这“幸福”之前,肯定为了买哪只红利指数基金纠结过。

红利指数共分为三大类,分别是单一红利因子、红利+SmartBeta因子、行业主题因子,每一大类下面又有多只相关指数,选择实在众多。

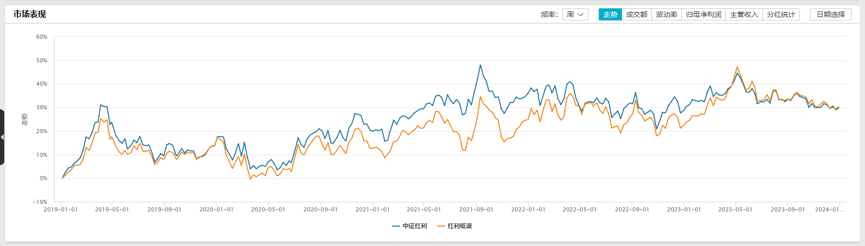

不过大多数投资者可能还是在中证红利和红利低波二者之间犹豫,毕竟这两只跟踪指数最主流,同时近几年业绩表现也最好。

数据来源:Wind,时间区间为2019年1月1日至2023年12月31日

从近五年业绩表现来看,二者整体相差不大,但还是可以看出中证红利在2019-2021年牛市期间要好于红利低波,而在2022-2023年熊市期间红利低波比中证红利要更加稳定。

主要是因为红利低波比单纯的红利指数多了一个“低波因子”,让红利低波在近两年的市场低迷期更稳健。

但如果展望未来,多数投资人发声今年可以多一些乐观,所以在这一背景下,弹性更高的中证红利可能更具投资性价比。

中证红利指数是以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,样本选择方法是,满足以下条件的沪深 A 股和红筹企业发行的存托凭证:

(3)过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1。

然后按照过去三年平均现金股息率由高到低排名,选取排名靠前的100只上市公司证券作为指数样本。

样本股息率高达6.29%,这在资产荒的背景下尤为难得,可以说中证红利指数汇聚了“一篮子”具备“低估值、高股息、高分红”的优质股票。

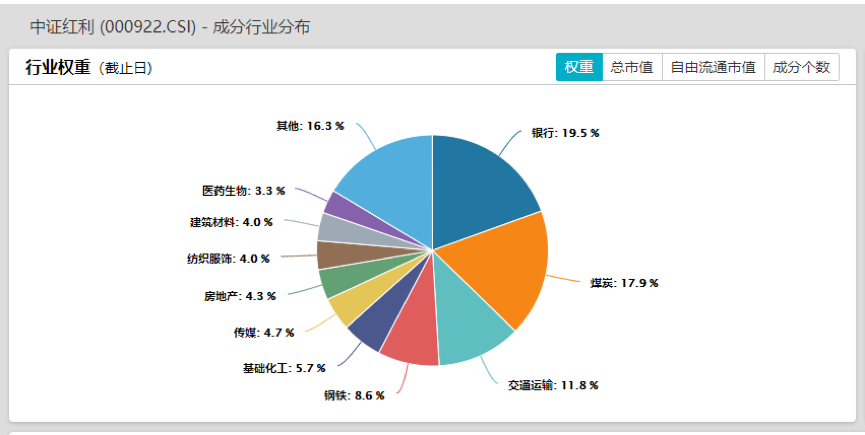

总体来看,中证红利指数行业分布很广泛,共计覆盖20个申万一级行业,其中银行、煤炭、交通运输、交通运输、钢铁、化工等权重较高;同时前十大成分股非常分散,占比仅15.68%。

行业及权重股广泛分散,使得指数在能够把握不同市场风格投资机会的情况下,能最大程度上避免系统性风险。

目前市场上跟踪中证红利指数的基金数量较多,除了普通型中证红利指数基金之外,还有指数增强基金。

“如果你拥有镇上最好的汽车经销商,那交给优秀管理者来经营就好了。你不必每天都到店里问‘今天来了多少顾客?’,也不用说‘我觉得利率略有上升,也许我们应该减缓销售’。”

意思是所有你担心的问题,这些品牌公司的优秀管理者都会替你考虑,你要做的就只是拥有他就好了。

作为在权益、固收、量化三大领域均建立了强大的内部投研平台的公募“老十家”,富国基金绝对算得上基金圈“最好的汽车经销商”之一。

近三年,富国一举拿下三大报公司奖项大满贯——《中国证券报》金牛基金管理公司奖(2021.09、2022.08)、《证券时报》十大明星基金公司奖(2022.07、2023.06),以及《上海证券报》金基金•TOP公司奖(2022.11、2023.08)。

在量化领域,富国算得上中国公募量化投资的“先行者”。

在近几年不断内卷的量化圈,富国量化看似不显山露水,实则稳扎稳打不失锋芒。

根据基金定期报告数据显示,截至2023年三季度,富国量化团队公募被动股票业务资产的管理规模超1175亿元,包括指数增强、被动指数、ETF、绝对收益、主动量化等多条重要产品线。

团队共计20余人,其中量化基金经理12人,如此人员配置在整个公募量化圈当属“顶配”。

目前掌舵富国中证红利指增的是两位富国量化领军人物——徐幼华和方旻。

徐幼华是2006年7月加入富国基金,历任金融工程部数量研究员、另类投资部数量研究员、基金经理助理,现任量化投资部副总经理;在此之前曾任上海京华创业投资有限公司投资经理助理;目前已有19年证券从业经历、12年基金管理经验。

方旻是清华大学工程物理本硕毕业,2010年2月加入富国基金,历任定量研究员、基金经理助理、基金经理、量化与海外投资部量化投资总监助理、量化投资部量化投资副总监,现任量化投资部量化投资总监兼高级定量基金经理;目前已有超13年证券从业经验、超8年基金管理经验。