国际原油经过4月中旬至5月的大幅下跌之后,近期于6月走出反弹行情,其中WTI原油期货价格较6月初的阶段性低点以来已反弹超10%。此前,受全球原油需求疲软、美联储降息预期降温美元走强等因素影响,原油一度承压。当下基本面仍是原油市场的核心驱动,向后看,OPEC+三季度暂维持减产计划不变、7月美国传统消费旺季来临提振需求叠加美国回购原油补充战略储备两大利好催化下,短期原油基本面存在一定去库预期,原油供需预期偏紧对油价支撑仍然偏强。

|

图1:主要原油期货价格变动 |

|

|

|

数据来源:Wind,2024/6/21 |

u 需求:消费旺季来临+美国战略储备补库提供利好支撑

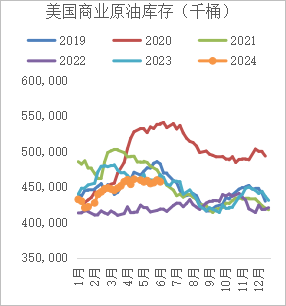

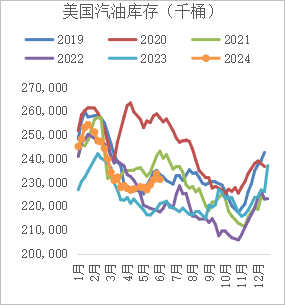

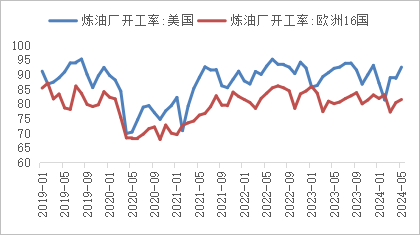

其一,美国作为全球最大的石油消费国,或正值夏季需求旺季,成品油需求边际增加。美国迎来夏季出游旺季,汽油消费将会出现季节性的明显增长。OPEC曾表示,预计航空煤油和汽油将成为国家夏季旅游旺季的主要需求推动力。回顾历史年份中美国传统消费旺季导致的去库表现(以商业原油库存和汽油库存为例),可以看出在大多数年份中,商业原油和汽油的去库在6月后愈发明显,7月则开始进入高峰期。因而,即将来临的7月美国消费旺季带来的利好催化不容忽视,或将是国际油价的重要支撑之一。从各国炼油厂开工率来看,5月,欧洲16国和美国炼油厂开工率分别回升至81.43%和92.49%,随着后续步入旺季节奏,炼厂开工率或将维持高位进一步提振原油需求。

其二,美国采购原油补充石油战略储备,或进一步加快原油去库。5月15日,美国能源部公告称将购买300万桶含硫原油,6月最终确定中标结果并要求供应商8月交付。这是继去年释放2亿多桶石油后,美国能源部第二次补充SPR。因而总体看,在美国能源部重新回购原油战略储备以及夏季消费的支撑下,美国商业原油库存有望加快开启去库。

|

图2、美国传统消费旺季在6月中旬后发力明显,将是7月重要利好支撑 |

图3、美国传统消费旺季的季节性发力在汽油库存中表现同样突出 |

|

|

|

|

数据来源:Wind,2024/6/21 |

|

|

图4:炼厂开工率(%)维持高位 |

|

|

|

数据来源:Wind,2024/6/17 |

u 供给:短期或收缩,但需警惕中期可能出现的恢复性扩张

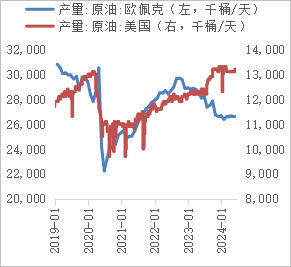

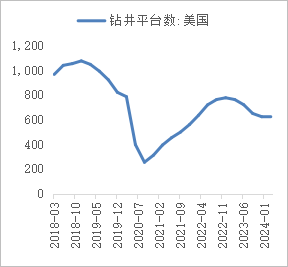

OPEC市场方面,5月产量环比下滑。OPEC原油产量5月降至2662.9万桶/天,较去年同期减少145.5万桶/天。非OPEC市场方面,美国原油产量在连续两个月维持在1310万桶/日后,当前相对稳定在1320万桶/日,同时美国石油钻井平台数量呈现下滑趋势,预计今年美国原油产量涨幅受限。

但中期需要警惕原油供应出现恢复性扩张的可能。虽然6月2日OPEC+部长级会议上,包括沙特阿拉伯、俄罗斯、伊拉克等8个OPEC+成员国决定把2023年11月宣布的日均220万桶的自愿减产措施延长至今年9月底,但这也意味着2024年10月开始关键成员国将能逐步退出减产计划, 从而带来原油产量恢复性扩张的风险。

|

图5、全球原油产量短期或维持收缩 |

图6、钻井平台数或限制美国原油产量 |

|

|

|

|

数据来源:Wind,2024/6/21 |

|

u 地缘风险:短线也可关注地缘支撑变强的可能

地缘局势目前继续维持冲突状态。近期中东地缘紧张局势升温,黎以关系紧张、中东多国对以色列发动袭击、俄乌冲突持续升级下乌克兰无人机对俄罗斯炼油厂的袭击增加,地缘政治风险或影响原油供给进而短期一定程度上扰动油价。但总体程度或相对有限,如果巴以停火或是中东爆发更大规模战争等增量情况出现,可能进一步导致原油盘面震荡波动。整体来看,在俄乌冲突常态化、巴以冲突持久化后,地缘溢价中长期可能逐步回落,在驾车旅行旺季到来之时,市场关注焦点仍应主要转向供需基本面。