6月17日以来,可转债市场迎来了一波可转债大跌行情,万得可转债等权指数在6月17日到6月24日间的6个交易日内大跌5.15%,大量可转债跌破面值,乃至纯债价值,引起了市场的恐慌。本轮可转债大跌行情有哪些特点?其背后的驱动因素又是什么?极端的行情背后,是否蕴含着错杀的机会呢?

n 本轮可转债大跌的特点?

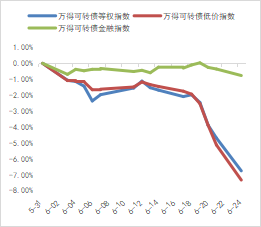

本轮可转债大跌行情呈现出极强的结构性。尽管可转债板块整体走势承压,但是内部仍然存在巨大的分歧。对比来看,安全性最强的万得可转债金融指数在6月17日到6月24日间仅下跌0.53%,回撤幅度远低于等权指数的5.15%;同期万得可转债低价指数则大跌5.96%,回撤幅度更超等权指数。

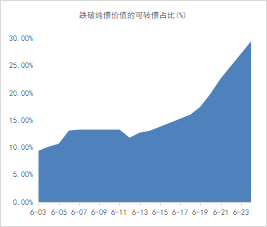

大量个债在本轮大跌中跌破了纯债价值这一“铁底”。纯债价值是指忽略转股权,仅对可转债的现金流,依据类似期限和信用评级的债券收益率进行贴现计算,得到的价值。这一价值常常被认为是可转债的“铁底”,具有极高的安全边际。然而在本轮可转债大跌中,跌破纯债价值的债券比例迅速上升,从6月初的不足10%攀升到6月24日的近30%。

|

图1:可转债各板块指数近期走势 |

图2:近期可转债大面积跌破纯债价值 |

|

|

|

资料来源:Wind,富国基金估算

小微盘股和低价股是大幅跌破纯债价值的“重灾区”。截至2024年6月24日,全市场全部47支纯债溢价率低于-10%(即价格不足纯债价值的90%)的可转债中,有44家为市值不足100亿元的小微盘股,42家为面值不足10元的低价股,且有41家同时踩中微盘股和低价股两项指标。

n 可转债大跌因何而起?

本次可转债大跌的背后是小微盘股和低价股信用预期的下降。转债的纯债价值会随信用溢价的上升而下滑。一方面,根据兴业证券的统计,今年上半年截至6月21日,有284个可转债披露了跟踪评级,而其中14个转债下调了评级,对全市场转债品种的信用预期形成一定的冲击。另一方面,今年以来,受新“国九条”鼓励长期投资,以及监管政策趋严等多重因素的作用下,小微盘股多轮走势承压。小微盘股的调整,还带来了一些主板公司破面退市的风险。退市风险导致市场要求的信用溢价进一步提高。最后,部分机构投资者处于风控需求减仓个债,以及一定的踩踏效应也进一步增强了可转债下跌的负反馈。

n 错杀的机会在哪里?

跌破“纯债价值”的品种中就可能隐藏着被“错杀”的标的。尽管有一部分面临着退市或信用下调风险的转债跌破纯债价值的主要原因是信用情况的恶化,但是大批跌破纯债价值的转债中,也不乏在踩踏中被错杀的标的。通过对上市公司基本面的扎实研究,发现现金流稳定,还款能力较强的破净转债,一旦当前转债市场的踩踏行情结束,便有望获得不错的绝对回报。

博弈下修条款有望进一步增厚转债的利润。下修条款一般指,转债正股连续30个交易日内至少有15个交易日的收盘价低于转股价的85%时,上市公司可以提出转股价格向下修正的方案,以减轻转债的赎回压力。在这个过程中,转债蕴含的转股权利将大幅升值,为持有人带来收益。通常来说,符合大股东持有转债量较大、剩余期限不足2年以及有注销股份需求的上市公司更倾向于启用下修条款,合理博弈以上规则有望进一步增厚投资者的收益。