欢迎来到富国基金投资者教育基地

客服热线4008-880-688

个人养老税优最终能“薅”多少钱?一组最新数据告诉你答案!

时间: 2022-11-10

作者: 富国基金微管家

对税优最感兴趣的客官可能会问:

每年12000元最高税优,最后到底能赚多少钱?

或许年轻的客官会关注:

我还是个“宝宝”,为什么现在就劝我考虑养老?

风险偏好保守的客官则更在意:

养老金买基金的风险会很大吗?

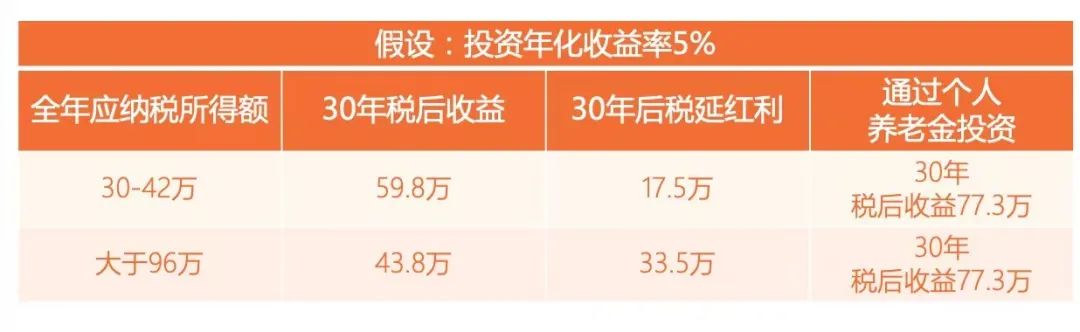

Q:每年12000元最高个人递延税优,最后到底能有多少钱?

为方便比较税收递延和税后投资的差异,富二粗略计算这两大收入水平30年后的养老投资投资收益,应纳税所得额越高,税收递延红利越显著。

注:上文年化收益率为假设值,不构成对个人养老金投资收益的预测或保证。个人养老金基金不保本,亦不保证收益。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金产品。

Q:我还是个“宝宝”,为什么现在就劝我考虑养老?

还有个事实是,我们未来面临的养老形势会很严峻,因这往往被忽视的两大风险:

退休后活得够久,但前期准备的钱不够花

退休前赚得够多,但退休后钱还是不够花

Q:养老金买基金的风险会很大吗?

在海外成熟市场,养老金历来是资本市场的压舱石,公募基金是其最主要的形态。与第一、第二支柱在投资策略上有所不同,个人养老金制度除了强调“安全”以外,还带有投资增值的性质,产品的形态、对股票资产配置的权重、以及投资策略更加丰富一些。

典型的做法就是选择适当权益仓位的基金来投资,其中风险选择应该与生命周期有所匹配:如果你是个活力四射的80、90后,风险偏好高,应该多投些高权益仓位的基金;如果即将退休或已经退休,那这个时候,本金的安全一定是最重要的,因此可以降低些权益资产的配置比例。

CopyRight © 2020 版权所有 富国基金管理有限公司 Fullgoal Fund Management Co.Ltd All Rights Reserved沪ICP备05050769号-1上海公安局备案号:31011502017926本网站支持IPv6