受美国“对等关税”政策冲击,本周A股市场先是经历了周一的恐慌性下跌,而后在政策“稳市组合拳”等催化下,市场情绪从恐慌逐步回归理性,后四个交易日A股市场拾级而上,展现出较强韧性。结构上,大消费板块的农林牧渔、食品饮料、商贸零售以及国家安全和自主可控主线的国防军工、半导体涨幅靠前,出口链则继续承压。向后看,在“关税风险消化+国内基本面验证”的阶段,短期A股或仍有波动,但“稳市组合拳”有望为资本市场的平稳运行提供较强支撑。关税冲击落地之后,国内财政对冲的力度或是下一级段市场焦点,重点关注4月下旬政治局会议关于政策表述的边际变化。

美国“对等”关税从针对全球演变至集中火力针对中国,中美贸易局势日趋紧张,风险短期或难言出清,但中国在本轮关税博弈中,或会更加从容和积极。近期中美双方关税一再升级,美国针对全球的所谓“对等关税”政策演变至集中火力针对中国。本次特朗普关税博弈的核心是为了平衡美国财政收支压力,并推动制造业回流和全球供应链格局重塑,从而强化自己的全球地位,因此本轮关税冲击并非短期事件,而是一场持久战,因此对A股而言,关税风险短期或难言出清。不过,中国在本轮关税博弈中,会更加从容和积极。首先,相比2018年中美贸易摩擦后我们“边走边看”的应对方式,本次我国政府是在第一时间发出“完全对等”的反制措施。其次,在经过此前贸易摩擦后,我们已有充分的经验去针对性应对可能的关税升级压力,而且自2018年以来,中国对美国的出口占比已从19%降至14%,依赖度明显降低。再者,相比2018年身处“外有贸易摩擦,内有去杠杆”的交困局面,当下“稳增长”为核心的内部环境更为友好。

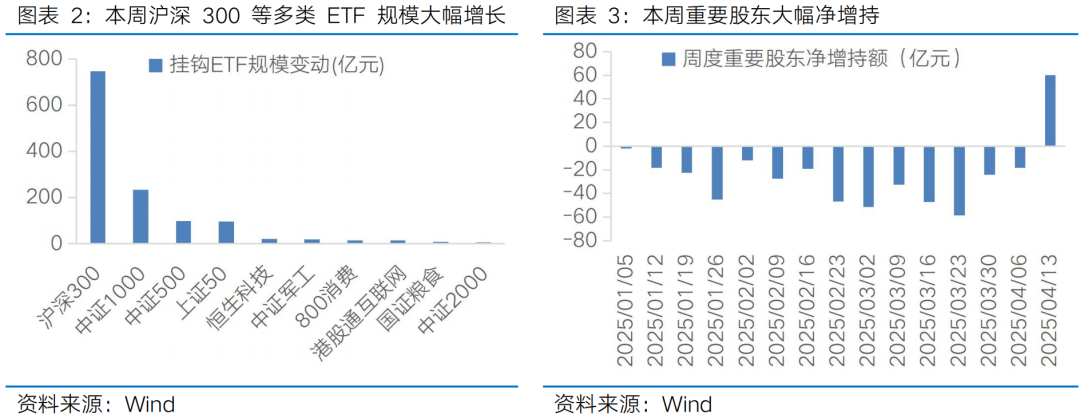

在中美贸易局势紧张的背景下,政策“稳市组合拳”出手,带动市场情绪从恐慌回归理性。本周在受关税政策冲击A股市场波动加剧之际,多部委、多层面、多主体参与的“稳市组合拳”政策迅速出手,国家队真金白银的资金支撑加之监管机构的政策调整,带动市场情绪回稳。同时在中长期资金入市的积极带动下,本周多家A股上市公司密集披露增持回购计划,在弱市环境中发挥提振市场信心的作用。结合历史经验看,“稳市组合拳”有望为市场注入“强心针”,市场企稳回升的支撑因素不断积累。

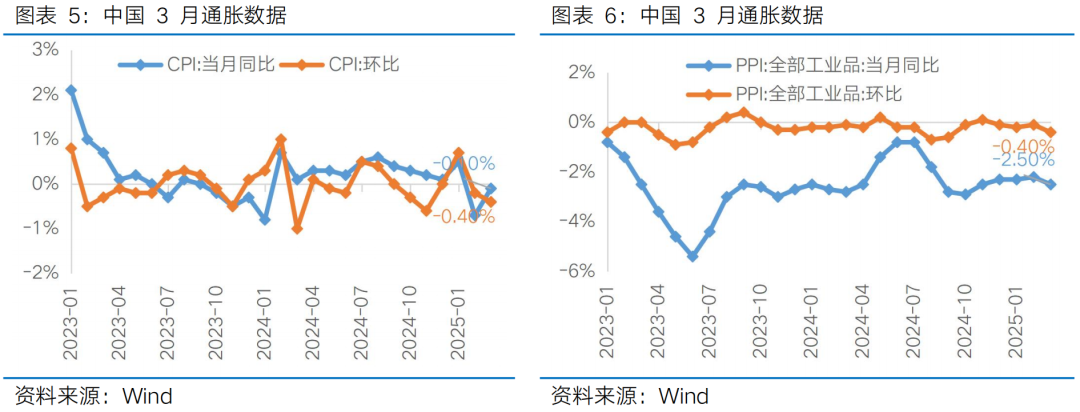

从国内基本面看,价格端仍呈现稳中偏弱的态势,但也不乏积极变化。4月10日,国家统计局公布2025年3月物价数据,其中3月CPI同比下降0.1%,环比下降0.4%;3月PPI同比下降2.5%,环比下降0.4%。CPI环比降幅小于季节性,同比降幅收窄,核心CPI明显回升,呈现一定积极变化,但主要系前期“以旧换新”政策效果的释放,整体消费需求、服务需求还处于稳中偏弱状态。3月PPI同环比降幅均边际扩张,主要受国际输入性因素影响国内石油和部分出口行业价格下行影响,此外季节性因素和内需偏弱下,煤炭、钢铁、水泥等价格也有所拖累。整体来看,3月通胀数据显示价格端仍呈现稳中偏弱的态势,随着中美贸易局势趋于紧张、外需压力加大,国内政策端对价格修复的关注度有望抬升。

向后看,在外需压力放大之下,国内政策端进一步加码对冲或在路上。自去年“924”后,政策的定力和决心已发生明显的转向,“更加积极的财政政策叠加适度宽松的货币政策”是核心基调;“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足”对执行力提出了更高的要求;时隔7年再度召开民营企业座谈会,定调民企“大显身手”,推出的节奏更快且更为及时。此外,“全方位扩大内需、提振消费”被放在2025年首要工作任务,这意味着,扩内需是今年政策的核心发力点,且会根据外部不确定性动态调整,因此,今年经济和政策的重心是“以我为主”。在当前海外关税冲击加大、内需仍需政策提振的背景下,考虑国内财政储备工具和政策空间仍充足,政策进一步加码对冲或已在路上,4月9日中共中央政治局常委、国务院总理李强主持召开经济形势专家和企业家座谈会,表示“要实施好更加积极有为的宏观政策,靠前发力推动既定政策尽快落地见效,根据形势需要及时推出新的增量政策,以有力有效的政策应对外部环境的不确定性”,重点关注4月下旬政治局会议关于政策表述的边际变化。

行业配置而言,短期关税风险难言出清,叠加上市公司财报迎来密集披露,重点关注:1)业绩线索:聚焦确定性较高或盈利预期改善的领域,关注有色、消费电子、工程机械、农业、食饮、服务消费等方向;2)红利资产:风险释放期,或呈现相对韧性,关注银行、电力等方向。3)科技成长,AI革命方兴未艾,中长期仍是主线,关注AI国产算力、AI应用等。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

受美国“对等关税”政策冲击,本周A股市场先是经历了周一的恐慌性下跌,而后在政策“稳市组合拳”等催化下,市场情绪从恐慌逐步回归理性,后四个交易日A股市场拾级而上,展现出较强韧性。结构上,大消费板块的农林牧渔、食品饮料、商贸零售以及国家安全和自主可控主线的国防军工、半导体涨幅靠前,出口链则继续承压。向后看,在“关税风险消化+国内基本面验证”的阶段,短期A股或仍有波动,但“稳市组合拳”有望为资本市场的平稳运行提供较强支撑。关税冲击落地之后,国内财政对冲的力度或是下一级段市场焦点,重点关注4月下旬政治局会议关于政策表述的边际变化。

美国“对等”关税从针对全球演变至集中火力针对中国,中美贸易局势日趋紧张,风险短期或难言出清,但中国在本轮关税博弈中,或会更加从容和积极。近期中美双方关税一再升级,截至4月11日,美国对进口自中国商品实际加征的总关税税率达到145%,并且对没有对美国进行制裁的国家,暂缓“对等关税”90天,美国针对全球的所谓“对等关税”政策演变至集中火力针对中国;中国对美关税税率提高至125%,并表态鉴于在目前关税水平下美国输华商品已无市场接受可能性,后续美方加税,中方将不予理会。本次特朗普关税博弈的核心是为了平衡美国财政收支压力,并推动制造业回流和全球供应链格局重塑,从而强化自己的全球地位,因此本轮关税冲击并非短期事件,而是一场持久战,因此对A股而言,关税风险短期或难言出清。不过,中国在本轮关税博弈中,会更加从容和积极。首先,相比2018年中美贸易摩擦后我们“边走边看”的应对方式,本次我国政府是在第一时间发出“完全对等”的反制措施。其次,在经过此前贸易摩擦后,我们已有充分的经验去针对性应对可能的关税升级压力,而且自2018年以来,中国对美国的出口占比已从19%降至14%,依赖度明显降低。再者,相比2018年身处“外有贸易摩擦,内有去杠杆”的交困局面,当下“稳增长”为核心的内部环境更为友好。

在中美贸易局势紧张的背景下,政策“稳市组合拳”出手,带动市场情绪从恐慌回归理性。本周在受关税政策冲击A股市场波动加剧之际,多部委、多层面、多主体参与的“稳市组合拳”政策迅速出手,国家队真金白银的资金支撑加之监管机构的政策调整,带动市场情绪回稳。4月7日,中央汇金、中国诚通、中国国新相继宣布增持。4月8日,中央汇金明确自己是资本市场上的“国家队”,发挥着类“平准基金”作用。央行表示坚定支持中央汇金公司加大力度增持股票市场指数基金,并在必要时向中央汇金公司提供充足的再贷款支持,坚决维护资本市场平稳运行。同日,国务院国资委表示支持央企加大回购力度;金融监管总局发布通知,优化保险资金比例监管政策,将部分档位偿付能力充足率对应的权益类资产比例上调5%;全国社会保障基金理事会释放主动增持股票信号;地方国资平台也纷纷发声,坚定看好中国资本市场发展前景,维护上市公司价值。在中长期资金入市的积极带动下,本周多家A股上市公司密集披露增持回购计划,在弱市环境中发挥提振市场信心的作用。结合历史经验看,“稳市组合拳”有望为市场注入“强心针”,市场企稳回升的支撑因素不断积累。

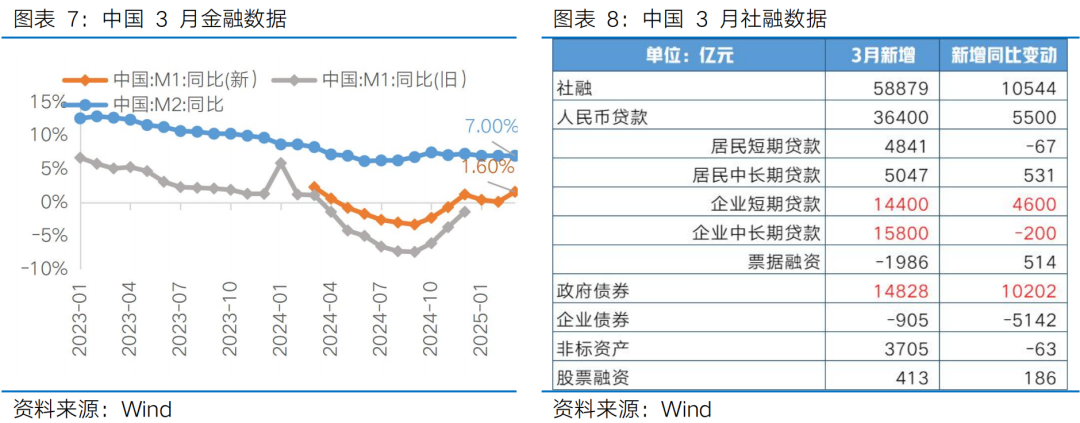

从国内基本面看,价格端仍呈现稳中偏弱的态势,但也不乏积极变化。4月10日,国家统计局公布2025年3月物价数据,其中3月CPI同比下降0.1%,环比下降0.4%;3月PPI同比下降2.5%,环比下降0.4%。CPI环比降幅小于季节性,同比降幅收窄,核心CPI明显回升,呈现一定积极变化,但主要系前期“以旧换新”政策效果的释放,整体消费需求、服务需求还处于稳中偏弱状态。3月PPI同环比降幅均边际扩张,主要受国际输入性因素影响国内石油和部分出口行业价格下行影响,此外季节性因素和内需偏弱下,煤炭、钢铁、水泥等价格也有所拖累。整体来看,3月通胀数据显示价格端仍呈现稳中偏弱的态势,随着中美贸易局势趋于紧张、外需压力加大,国内政策端对价格修复的关注度有望抬升。4月13日,央行发布3月金融数据,释放较多积极信号。其一,反映社会资金活化程度的M1同比增长1.6%,比上月末高1.5pct;其二,社融和信贷均超出市场预期,3月社融规模增量为5.89万亿元,处于历史同期高位水平,其中信贷和政府债券是主要支撑,3月政府债券发行加快,净融资较往年明显增长;信贷需求回升则主要系季节性因素以及宏观政策靠前发力等影响,结构上企业、居民有效信贷需求均呈现回暖。

向后看,在外需压力放大之下,国内政策端进一步加码对冲或在路上。自去年“924”后,政策的定力和决心已发生明显的转向,“更加积极的财政政策叠加适度宽松的货币政策”是核心基调;“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足”对执行力提出了更高的要求;时隔7年再度召开民营企业座谈会,定调民企“大显身手”,推出的节奏更快且更为及时。此外,“全方位扩大内需、提振消费”被放在2025年首要工作任务,这意味着,扩内需是今年政策的核心发力点,且会根据外部不确定性动态调整,因此,今年经济和政策的重心是“以我为主”。在当前海外关税冲击加大、内需仍需政策提振的背景下,考虑国内财政储备工具和政策空间仍充足,政策进一步加码对冲或已在路上,4月9日中共中央政治局常委、国务院总理李强主持召开经济形势专家和企业家座谈会,表示“要实施好更加积极有为的宏观政策,靠前发力推动既定政策尽快落地见效,根据形势需要及时推出新的增量政策,以有力有效的政策应对外部环境的不确定性”,重点关注4月下旬政治局会议关于政策表述的边际变化。

Part 2

行业配置思路

行业配置而言,短期关税风险难言出清,叠加上市公司财报迎来密集披露,重点关注:1)业绩线索:聚焦确定性较高或盈利预期改善的领域,关注有色、消费电子、工程机械、农业、食饮、服务消费等方向;2)红利资产:风险释放期,或呈现相对韧性,关注银行、电力等方向。3)科技成长,AI革命方兴未艾,中长期仍是主线,关注AI国产算力、AI应用等。

盈利线索:聚焦业绩确定性较高的领域

结合工业企业利润数据、行业高频景气数据和近期盈利预期调整情况看,重点关注一季报业绩增速较高或近期预期改善的方向,目前来看或主要集中于:1)涨价线的有色金属、部分化工品等周期品;2)内需消费:国补扩容利好销量改善的消费电子、进口替代的农业以及有望受益于财政加码对冲海外不确定性的食饮、服务消费等;3)景气边际改善的低位方向:创新药业绩兑现、订单兑现回暖的工程机械、国防军工(航空装备)等制造板块。

红利资产:风险释放期,或呈现相对韧性

近期中美双方关税一再升级,美国针对全球的所谓“对等关税”政策演变至集中火力针对中国。聚焦到国内,若能看到国内财政积极发力应对,内需消费或将成为重要方向,关注4月下旬召开的政治局会议。短期来看,全球政策的不确定性风险或将压制资本市场风险偏好,在此期间,红利资产或呈现相对韧性。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,并且在政策鼓励中长期资金入市的背景下,高股息投资价值有望延续,重点关注银行、电力等方向。

科技成长:AI革命方兴未艾,中长期仍是主线

近季报考核期,叠加资金面调整扰动,科技成长波动或加大,但本轮由DeepSeek引发的国内AI叙事逻辑难以证伪,AI算力、软硬件应用及机器人的景气有望维持多年。科技成长仍是中长期市场主线,短期内上游业绩兑现能力相对较强,消费电子、半导体、通信设备等方向或相对占优;下游应用商业化尚处早期阶段,待算力基建完善后,AI应用的爆发或将打开更广阔的产业空间。

Part 3

本周市场回顾

(1)市场行情回顾

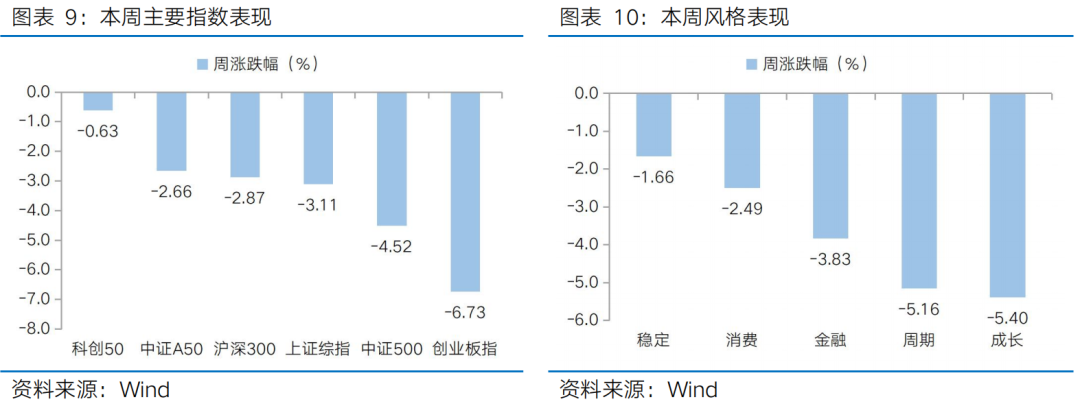

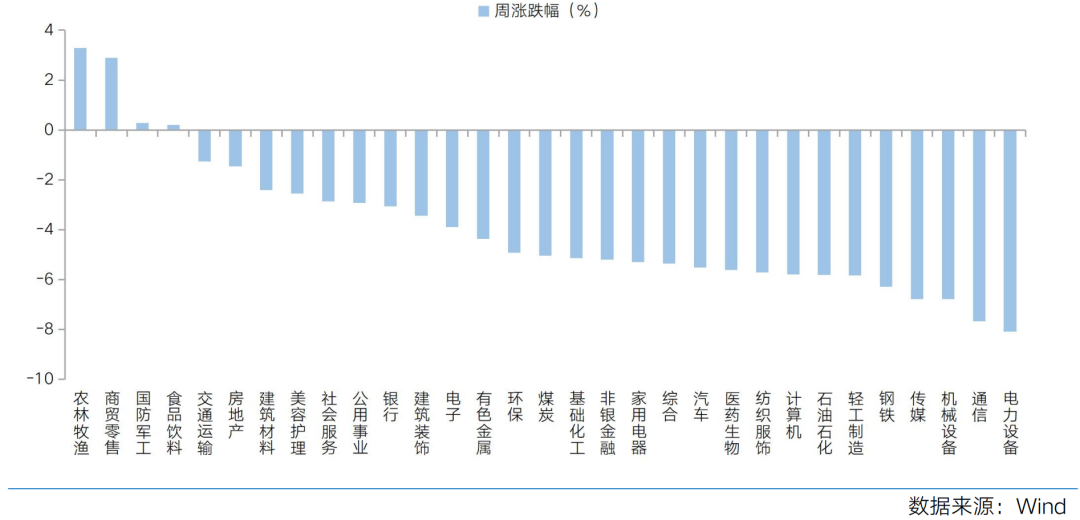

近一周,上证指数下跌3.11%,创业板指下跌6.73%,沪深300下跌2.87%,中证500下跌4.52%,中证A50下跌2.66%,科创50下跌0.63%。风格上,稳定、消费表现相对较好,成长、周期表现较差。从申万一级行业看,表现相对靠前的是农林牧渔(3.28%)、商贸零售(2.88%)、国防军工(0.28%)、食品饮料(0.20%)、交通运输(-1.26%);表现相对靠后的是电力设备(-8.09%)、通信(-7.67%)、机械设备(-6.78%)、传媒(-6.78%)、钢铁(-6.29%)。

本周A股市场先是在“对等关税”冲击下经历了周一的恐慌性下跌,而后在政策“稳市组合拳”等催化下,后四个交易日拾级而上。结构上,大消费板块的农林牧渔、食品饮料、商贸零售以及国家安全和自主可控主线的国防军工、半导体涨幅靠前,出口链则继续承压。从Wind热门概念板块来看,表现相对靠前的是离境退税(16.10%)、乳业(13.33%)、生物育种(11.56%)、反关税(8.41%)、一号文件(8.37%);表现相对靠后的是CRO(-12.40%)、近端次新股(-11.55%)、液冷服务器(-11.21%)、一体化压铸(-10.69%)、BC电池(-10.49%)。

(2)市场情绪监测

本周市场情绪巨幅波动,成交额有所回升。本周全A日均成交额较上周放量4756亿元至16124亿元。短期情绪指标看,本周日度换手率均值从上周的1.32%上升至1.99%,融资交易占比从上周的8.70%下降至8.06%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.69%上升至3.96%,处于2010年以来90.10%的分位水平。

(3)估值与盈利预测

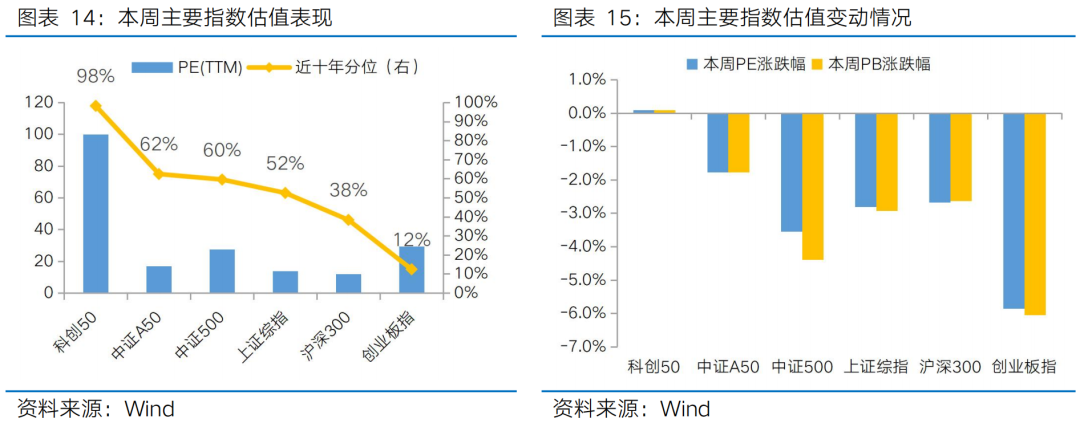

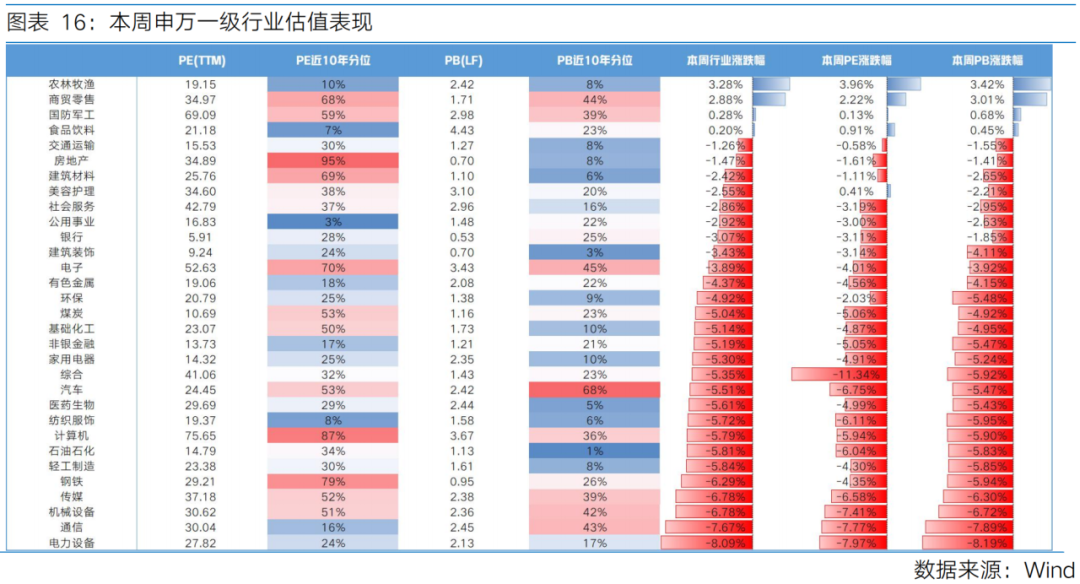

估值方面,主要宽基指数和多数行业指数估值普遍收敛。从主要宽基指数看,科创50市盈率、市净率估值微幅扩张,创业板指市盈率收敛幅度靠前。从行业指数看,31个申万一级行业有5个行业实现估值扩张,其中市盈率涨幅靠前的是农林牧渔(3.96%)、商贸零售(2.22%)、食品饮料(0.91%);市盈率跌幅靠前的是综合(-11.34%)、电力设备(-7.97%)、通信(-7.77%)。

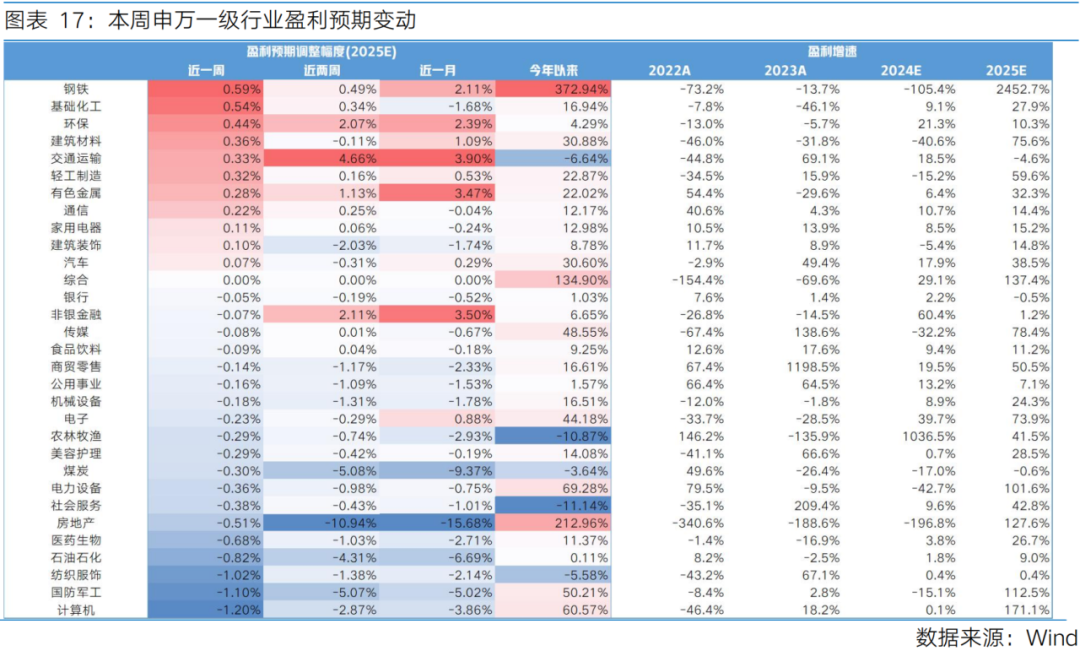

盈利预测方面,本周多数行业下调2025年盈利预期。31个申万一级行业中有11个上调盈利预期,其中盈利预期上调靠前的行业有钢铁(0.59%)、基础化工(0.54%)、环保(0.44%);盈利预期下调靠前的行业有计算机(-1.20%)、国防军工(-1.10%)、纺织服饰(-1.02%)。

Part 4

下周宏观事件关注